Egyáltalán nem lehetetlen a görögök vagy a spanyolok kilépése az eurózónából, sőt hosszú távon mind az eurózónának, mind az adott tagországnak előnyére válhat.

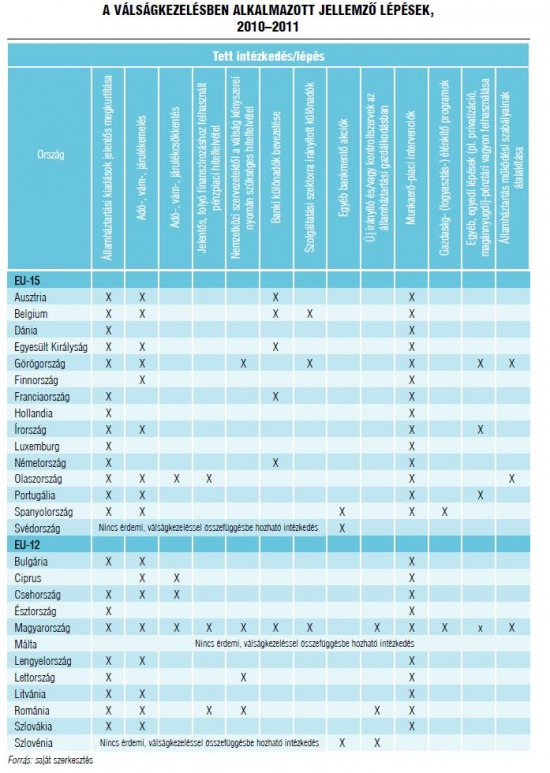

Hiába az eddigi intézkedések - megszorítások, EKB 1000 milliárdos hitelprogram, IMF/EU-mentőcsomagok - az eurózóna válsága nem enyhül, sőt a napokban ismét szóba került a bajban lévő periféria tagországok kilépése. Az európai politikusok előszeretettel minősítik ezt a forgatókönyvet lehetetlennek, a valóság azonban mégis az, hogy a történelem során több ízben is előfordult, hogy egy ország kilépett egy vakvágányra futó árfolyamrendszerből. (Bővebben lásd cikkünket a jobb oldali hasábban)

Ed Dolan közgazdász professzor ezen esetek alapján három következtetést von le a valutauniók kapcsán.

Az első szerint egy valutaunó, jelen esetben az eurózóna nem alkalmas arra, hogy „bárkit” befogadjon, egy „gyengébb” gazdasági mutatókkal rendelkező ország felvétele ugyanis mind az uniót, mind az adott országot gyengíti. Utóbbi megállapítás különösen tanulságos, nem érdemes tehát erőn felül vállalva belépni egy valutaunióba, a saját deviza és az önálló monetáris politika feladása ugyanis rendkívül nehéz helyzetbe sodorhatja az adott országot a gazdasági válságok során.

Egy valutaunióból történő kilépés során a kilépő ország megugró inflációval és az új deviza leértékelődésével kénytelen szembenézni. A professzor második következtetésként hangsúlyozza, hogy ezt a leértékelődést célszerű egy menedzselt árfolyamsávban megtenni. Azaz a valutaunióból történő kilépést követően nem érdemes szabadjára engedni a devizát, mondván menjen amerre tetszik, hanem célszerű egy meghatározott, mondjuk havi 1-2-3 százalékos leértékelődést engedő rendszerben gyengíteni az új pénzt, egészen addig, míg ki nem alakul az új egyensúlyi árfolyam.

A fokozatosság tehát fontos, mint ahogyan a hitelesség is. Az új deviza iránti bizalmat ugyanis fel kell építeni, ennek hiányában mind a lakosság, mind a vállalatok szabadulni igyekeznek majd az új pénztől, ami lehetetlenné teszi az infláció leszorítását. Az eurózóna példájánál maradva: a bizalom felépítésében elengedhetetlen lenne az EKB és az erősebb eurózóna tagok segítsége egy kilépés esetén.

Összességében tehát elmondható, hogy egy-egy tag kilépése az eurózónából egyáltalán nem lehetetlen, sőt hosszú távon mind az eurózónának, mind az adott tagországnak előnyére válhat…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Belefulladunk a pénzesőbe?

Közös bankszámla a szegény rokonokkal?

Magyarország mindent megpróbált

Tovább ketyeg a nyugdíjbomba

Jajj, csak EU-s pénzt ne!

Tévedhetetlen-e az IMF és az EU?

______________________________________________________________