Hiába a válság elrettentő ereje, a bankárok ismét kezdenek elkanászodni. Egyes szakemberek szerint a pénzbírságok mellett szükség van börtönbüntetésre is.

Mostanában szinte havonta robban ki egy bankbotrány, melyek már nem is euró vagy dollár milliárdokról, hanem tíz vagy százmilliárdokról szólnak. Kezdődött a JP Morgan bankház kereskedési veszteségeivel, melyek tízmilliárd dollárra rúgnak, majd folytatódott a Libor bankközi kamatláb manipulációjával, végül friss hír, hogy több brit bank is pénzmosási ügybe keveredett, melynek szálai akár egészen a mexikói drogbandákig vezethetnek. (Bővebben lásd "A bankot mentsük, ne a csaló bankárt!" című cikkünket a jobb oldali hasábban)

Mondhatnánk persze, hogy mindez magánügy, és minden bank viselje a veszteségeket és a következményeket, a bankokat azonban – ha nagy a baj – adófizetői pénzből kell kimenteni. Ha tehát egy „csaló bankár” milliárdos kárt okoz, akkor a számlát rendszerint az adófizetők egyenlítik ki. Kérdésként felmerül, hogy miként lehetne megelőzni ezeket az eseteket.

Egy-egy bankáron nem lehet ”behajtani” több milliárd dollárnyi büntetést, és minthogy képzett pénzügyi szakemberekről van szó, vélhetően gyorsan és hatékonyan el is tüntetnék magánvagyonukat. Az egyes bankárokra kirótt pénzbírságoknak tehát nem sok értelme van.

A bankot sem nagyon érdemes büntetni, ebben az esetben ugyanis egy elrettentő erejű, azaz több milliárd eurós bírság miatt akár annyira meggyengülhetne az adott pénzintézet, hogy az állam kénytelen lenne adófizetői pénzből kisegíteni.

A csaló bankárokra és bankokra kirótt elrettentő erejű büntetésekre szükség van, és minthogy a pénzbüntetés nem nagyon jöhet szóba, megoldásként nem marad más út, mint a börtönbüntetés – legalábbis Giancarlo Spagnolo, a University of Rome professzora szerint.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Veszélyben a közalkalmazotti nyugdíjak?

Csakis így menthető meg az euró

Mintha OTP-t venne a magyar állam

Fizessenek többet a gazdagok?

Még megszorítást, még inflációt!

Ami nélkül nincs magyar euró

Börtönbe a csaló bankárokkal?

2012.08.15. 09:22 Pénzügyi Szemle

Veszélyben a közalkalmazotti nyugdíjak?

2012.08.11. 11:07 Pénzügyi Szemle

Akár több 1000 milliárd dollárnyi fedezet is hiányozhat az amerikai nyugdíjrendszerből.

Az elmúlt 10 évben jelentősen romlottak a nyugdíj-kilátások az Egyesült Államokban, a részvénypiaci visszaesések miatt ugyanis a befektetések nem fialtak rendesen, a kifizetések emelkedtek, a rendszer fenntarthatóságához szükséges reformok pedig az erős szakszervezeti nyomás miatt több helyen elmaradtak. (Bővebben lásd "Borotvaélen a közalkalmazotti nyugdíjak az USA-ban" című cikkünket a jobb oldali hasábban)

Egy kormányzati elemzés szerint 2011-ben mintegy 885 milliárd dollárnyi majdani közalkalmazotti nyugdíjra nem volt meg a megfelelő fedezet, amely szám több elemzőház szerint ennek akár többszöröse is lehet.

Ha nem következik be gyökeres fordulat, akkor igen komoly pénzhiánnyal fognak szembenézni a nyugdíjkaszák. Megoldásként szóba kerülhet, hogy a kaszák kockázatos pénzpiaci eszközökbe fektessék a forrásokat, bízva abban, hogy mondjuk a részvénypiac jobban fial majd, mint az elmúlt 10 évben.

De a klasszikusnak számító megoldások is szóba jöhetnek, azaz a nyugdíjjárulékok emelése, a nyugdíjkorhatár emelése vagy a kifizetések csökkentése. Kétségtelen, hogy ezek kivétel nélkül népszerűtlen intézkedések, a rendszer fenntarthatósága érdekében azonban előbb utóbb cselekedni kell.

Ez a történet már jól ismert Európában, sőt Magyarországon is, és ismét csak azt jelzi, hogy a nyugdíj nagyon komoly fejtörést fog okozni a politikusoknak a nem túl távoli jövőben. A gondok ugyan a gazdaság ezen területén nem egyik napról a másikra, hanem évtizedes távlatban jelentkeznek, így talán könnyebb elodázni a megoldást, ha azonban nem cselekszünk most, akkor félő, hogy 10-20 év múlva már késő lesz.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mintha OTP-t venne a magyar állam

Fizessenek többet a gazdagok?

Még megszorítást, még inflációt!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

A gazdagoknak mindent szabad?

2012.08.11. 11:05 Pénzügyi Szemle

Mit tehetünk az „akinek pénze van, azt bármit megtehet” típusú beidegződés ellen?

Akinek pénze van, az szinte mindent megkaphat, és szinte mindent megtehet - ez többé-kevésbé egy általános vélekedés, amely a mai kapitalista világra nagyjából igaz is. A kérdésre, mely szerint jól van-e ez így, jó eséllyel mindenki az alapján válaszol, hogy épp mekkora szám villog a bankszámláján. (Bővebben lásd "Pénzért minden megkapható?" című cikkünket a jobb oldali hasábban)

Raghuram Rajan, a University of Chicago professzora és az IMF korábbi vezető közgazdásza mindenesetre úgy lája, hogy a fejlett világ vezetőinek valamit tenniük kell, hogy változtassanak a „pénzen mindent meg lehet venni” típusú világnézeten.

A professzor - aki a „What Money Can’t Buy: The Moral Limits of the Market” című könyvben olvasottakhoz szól hozzá – hangsúlyozza, hogy bár tekinthetünk megvetően a különböző korrupciós ügyletektől kezdve egészen a szervkereskedelemig, de első körben sajnos nem sokat tehetünk ellenük.

Az egyszerű tiltás a színfalak mögé terelné ezeket az „ügyleteket”, míg a szigorú szabályok az elkerülhetetlen kiskapukeresést indítanák be. Az egyetlen eszköz, amivel fel lehet venni a küzdelmet, az a jövedelmek minél igazságosabb elosztása.

Ha ugyanis az újraelosztásnak egy olyan rendszere működik az adott országban, amely igyekszik igazságosan és arányosan elosztani a jövedelmeket, akkor nem alakulnak ki bántó jövedelmi különbségek, melyek egyébként minden ilyen ügylet alapját képezik.

Ez tehát a cél, a minél igazságosabb újraelosztás, félő ugyanakkor, hogy mindez csupán elméleti síkon működik…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mintha OTP-t venne a magyar állam

Fizessenek többet a gazdagok?

Még megszorítást, még inflációt!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Csakis így menthető meg az euró

2012.08.10. 18:19 Pénzügyi Szemle

Az Európai Központi Bank a krízis első éveiben viszonylag könnyű helyzetben volt, az eurózóna válsága ugyanis elsősorban adósságválság volt, amire nyugodtan mondhatta: a költségvetés és államadósság problémáit oldják meg az egyes államok.

Mostanra azonban a hullámok elérték a jegybank felségterületét is, a válság ugyanis már az eurózóna pénzügyi rendszerét veszélyezteti, amely fölött ugyanakkor maga az EKB őrködik. Most már nem lehet meghúzódni a „hátsó ülésen”, a recsegő-ropogó állampapírpiaccal és pénzügyi rendszerrel valamit kezdeni kell, különben hamarosan nem lesz sem euró, sem eurózóna, amit meg lehetne védeni. (Bővebben lásd "Most már az EKB sem ülhet tétlenül" című cikkünket a jobb oldali hasábban)

Az ugyanis nem működhet, hogy az egyik állam, vagy az adott állam bankjai nulla százalékos kamat mellett kap hitelt, miközben a másik 4-5-6 százalékon. Így nem működhet a rendszer, itt valamit tennie kell a jegybanknak, ez már nem az egyes tagállamok feladata.

Mario Draghi EKB-elnök a jegybank legutóbbi ülésén – augusztus 2-án, csütörtökön - egy héten belül már másodjára ígérte meg, hogy a központi bank minden tőle telhetőt megtesz annak érdekében, hogy az eurózóna pénzügyi rendszere stabilan működjön. Érdekes módon a befektetők első reakciója negatív volt – a tőzsdék zuhantak, az euró gyengült -, ami nem is csoda, hiszen konkrétumok helyett ismét csak egy ígéretet kaptak.

A bizalom azonban hamar visszatért, az általános nézet ugyanis az, hogy ha az EKB minden tőle telhetőt megtesz az euró védelmében, akkor a zóna egyben tartható. A befektetők tehát egyelőre bíznak az Európai Központi Bankban, melynek vezetése – mondhatnánk, hogy végre valahára – elismerte, hogy jegybanki segítség nélkül nincs kiút a válságból.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mintha OTP-t venne a magyar állam

Fizessenek többet a gazdagok?

Még megszorítást, még inflációt!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Mintha OTP-t venne a magyar állam

2012.08.09. 15:23 Pénzügyi Szemle

Naponta olvasunk arról, hogy hogyan lehetne enyhíteni a válságot. Íme, egy újabb ötlet: az amerikai jegybank vegyen részvényeket!

Hogy miért? A jegybank szerepét betöltő Fed a tengerentúlon eddig két programot is bejelentett, melyek keretében több mint 1000 milliárd dollár értékben vásárolt állampapírokat és jelzálogleveleket. (Bővebben lásd "Kötvények helyett részvényeket vegyen a Fed?" című cikkünket a jobb oldali hasábban)

A programok és a vásárlások hatására a kamatok csökkentek, a gazdasági szereplők alacsonyabb kamatlábak mellett jutottak hitelhez, miközben az állampapír piaci hozamok esése nyomán az immáron a GDP 100 százalékára rúgó államadósság is könnyebben finanszírozhatóvá vált. (A 10 éves állampapír hozam 1,5 százalék, míg itthon megközelítőleg 7,0, ez óriási előny az amerikai álamnak, és ez részben a jegybank vásárlásainak köszönhető.)

Mára azonban történelmi mélységbe, jellemzően 0 és 3,0 százalék közé süllyedtek az amerikai hozamok, így egy újabb jegybanki akciónak, melynek keretében további kötvényeket vásárolna a Fed, már nem sok értelme lenne. Itt jön az ötlet, ha már kötvényt venni nincs értelme, akkor miért ne venne részvényeket a jegybank?

Két logikus(nak tűnő) magyarázat is adódik. Egyrészt, majdnem mindegy, hogy a jegybank mit vesz, a lényeg az, hogy a frissen teremtett dollárokat költse el, azaz öntse a gazdaságba. Az így beöntött pénz aztán utat talál az egyes szereplőkhöz, fellendítve a teljes gazdaságot. A másik magyarázat szerint ha a Fed részvényeket venne, azzal felhajtaná a részvényárakat, ami növelhetné a bizalmat a vállalati szektorban, hizlalhatná a lakosság vagyonát, és még egy egész sor pozitív hatást fejtene ki, melyek mind-mind lökést adhatnának a gazdaságnak.

Mindez nem újkeletű, Japánban például már volt rá példa, hogy a jegybank részvényeket vásároljon. Az USA-ban eddig ez az ötlet nem került napirendre, nem lenne azonban meglepő, ha a sajtóban megjelenő elemzések után a jegybanki vezetők is véleményeznék az elképzelést. Csak nehogy még megéljük, hogy itthon az MNB mondjuk OTP vagy Mol részvényeket vásárol gazdaságélénkítés címszóval…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Még megszorítást, még inflációt!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Fizessenek többet a gazdagok?

2012.08.09. 14:58 Pénzügyi Szemle

Egyre élesebb vita kezd kialakulni arról, hogy fizessenek-e többet a gazdagok az Egyesült Államokban, azaz hogy hogyan alakuljon a felső tízezer számára megállapított adókulcs.

A „gazdagok" Bush-elnöktől igencsak gáláns adókedvezményeket kaptak, aminek köszönhetően ma a fejlett gazdaságok között az Egyesült Államok rendelkezik az egyik legalacsonyabb adókulcsokkal a legfelső fizetési kategóriákban. Obama elnök emelné a gazdagok és szupergazdagok adóit, akik természetesen kézzel-lábbal tiltakoznak. (Bővebben lásd "USA: éles adóvita a szupergazdagokról" című cikkünket a jobb oldali hasábban)

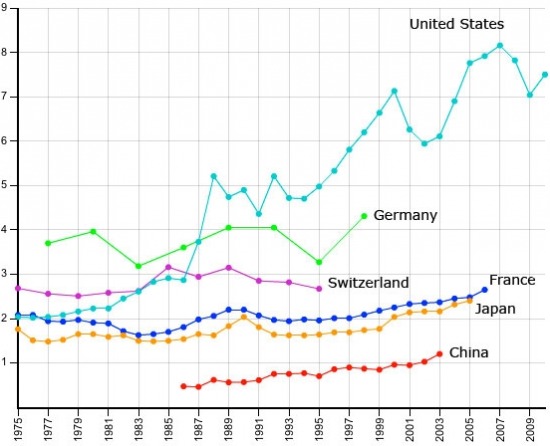

A leggazdagabb 0,1 százalék részesedése a teljes jövedelemből (százalék)

De vajon kell-e sajnálnunk a vélhetően adóemelés elé néző amerikai gazdagokat? A kérdés költői, mint ahogyan a fönti grafikon is kiválóan mutatja, az amerikai gazdagok világviszonylatban is szemtelenül sokat keresnek.

Az USA-ban ugyanis a társadalom leggazdagabb 0,1 százaléka viszi haza a teljes jövedelem közel 8,0 százalékát, míg például Svájcban vagy Franciaországban ez az arány 3,0 százalék alatti. A kínai szupergazdagok ilyen szempontból kimondottan szegénynek számítanak, ők a teljes jövedelem „mindössze" 1,0 százalékát zsebelik be.

Érdekes kérdés, hogy miért gazdagodhatnak ennyire látványosan az amerikai gazdagok. Nos, a válasz talán nem meglepő, az amerikai elnökválasztások leggálánsabb adományozói ugyanis épp a szupergazdagok, és az általuk tulajdonolt/vezetett vállalatok.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Még megszorítást, még inflációt!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Ne húzz ujjat az USA-val!

2012.08.07. 15:04 Pénzügyi Szemle

Egy éve ilyenkor nagy volt az aggodalom, a Standard & Poor’s hitelminősítő ugyanis olyat tett, amire nem sokan vetemednének: leminősítette az Amerikai Egyesült Államokat.

Pánik, találgatás és világvége hangulat, mindenki azt számolgatta, hogy ez a lépés mennyire fogja megrázni a világ legnagyobb gazdaságát. Eltelt egy év, és kiderült, hogy semennyire. Sőt, az amerikai kötvények, részvények és a dollár kitűnően szerepeltek ebben az időszakban, sokkal jobban, mint bármelyik másik fejlet ország értékpapírjai. (Bővebben lásd "Egy éve minősítették le az USA-t" című cikkünket a jobb oldali hasábban)

A leminősítés évfordulója alkalmából a Bloomberg körbekérdezett a szakemberek körében, akik többnyire azt hangsúlyozták, hogy a hitelminősítő lépése hosszabb távon gyakorlatilag senkit sem érdekelt.

Hiába az S&P által megrótt USA - sőt a hitelminősítő 2014-ig egy újabb negatív lépést helyezett kilátásba -, a befektetők hacsak tehetik, amerikai értékpapírokat vásárolnak. Kenneth Rogoff, a Harvard professzora szerint a világ többi része még így a leminősítés után is irigykedve tekint az USA-ra és azt kívánja, bárcsak ő lenne az Egyesült Államok.

Ezzel együtt természetesen az USA sem mentes a politikai és gazdasági kockázatoktól, elég csak a közelgő elnökválasztásra, a 8 százalék körüli költségvetési hiányra, a 100 százalékos államadósságra vagy az év végén, jövő év elején lejáró mintegy 600 milliárd dolláros adókedvezményekre, valamint az ezzel kapcsolatos politikai vitákra gondolni.

Az év vége igencsak sűrűnek ígérkezik az Egyesült Államokban, és egészen biztosan olvashatunk majd jó néhány negatív kommentet – jó eséllyel a hitelminősítők is megszólalnak majd -, a bajok ellenére azonban nagyon úgy tűnik, hogy az USA még mindig tud valamit, amit a többi fejlett gazdaság nem…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Még megszorítást, még inflációt!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Még megszorítást, még inflációt!

2012.08.07. 09:48 Pénzügyi Szemle

Két megoldás van az európai bajokra, magasabb német infláció, és/vagy további spanyol megszorítás.

Az eurózóna kettészakadt versenyképesen működő, fenntartható költségvetéssel és államadóssággal bíró északi országokra, és versenyképtelen, eladósodott déliekre. Ha nem lenne közös a deviza, akkor a két régió közti különbséget viszonylag gyorsan és hatékonyan ki lehetne egyenlíteni, mégpedig a deviza leértékelésével. Ha a spanyol deviza mondjuk 20 százalékkal leértékelődne a némettel szemben, az sok mindent megoldana. (Bővebben lásd "Északiak vs. déliek az eurózónában" című cikkünket a jobb oldali hasábban)

Így ugyanakkor, hogy a spanyol és a német deviza egymással szemben nem tud leértékelődni, csupán fájdalmasabb módjai maradtak a különbség csökkentésének. A két fennmaradó módszer a következő: az északi országokban tartósan magasabb inflációt kell megengedni, min délen, és/vagy délen további hiánylefaragással és bércsökkentéssel kell versenyképesebbé tenni a gazdaságot.

Mindkét módszer csakis hosszú távon lehet eredményes, azaz 1-2 év alatt nem, sokkal inkább 5-10 év távlatában. Félő ugyanakkor, hogy egy tartósan magas – a 2 százaléknál mindenképp magasabb – német infláció szúrná a szemét a német lakosságnak és gazdaságpolitikusoknak, a további spanyol/görög megszorítások pedig a lakosság körében vernék ki a biztosítékot.

Jól látszik tehát, hogy több ország akkor tudja ugyanazt a devizát használni, ha a versenyképességi mutatókban nincsenek kiugróan nagy különbségek (ezt a magyar eurócsatlakozás kapcsán is érdemes szem előtt tartani). Viszont ha egyszer kialakulnak ezek a különbségek – mint ahogyan 2003 és 2008 között ez megtörtént az eurózónában –, akkor csakis hosszú és kemény munkával lehet újra rendet tenni. A spanyolok, olaszok vagy görögök tehát még hosszú évekig nehéz helyzetben lesznek…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Katasztrófára felkészülni

Ez lenne az igazi katasztrófa

2012.08.07. 09:44 Pénzügyi Szemle

Sokkal „olcsóbb” egyben tartani az eurózónát, mint vállalni a szétesés horribilis költségeit.

A valutaunió - mint például az eurózóna - nem új találmány, a történelem során több is született, és több el is bukott. A történelmi példák azt mutatják, hogy nem kivitelezhető egy-egy ország kilépése – hiába olvashatunk ennek lehetőségéről nap, mint nap -, ez ugyanis olyan szintű bizalmatlanságot szül a bent maradókkal szemben, ami rövid úton a valutaunió szétesését okozza. (Bővebben lásd "Minden áron egyben kell tartani az eurózónát" című cikkünket a jobb oldali hasábban)

Ha például Görögország kilépne az eurózónából, akkor a befektetők és betétesek egészen biztosan menekítenék a pénzüket az olaszoktól és a spanyoloktól, ami heteken belül összeroppantaná a fizetési övezetet. A fennmaradás csakis akkor lehet reális, ha Görögország marad, nem számít, hogy hány 10 milliárd eurót kell még beleönteni a feneketlen görög kútba…

A másik tanulság, melyet Anders Aslund, a Peterson Institute kutatóintézet közgazdásza megfogalmaz, az az, hogy egy valutaövezet hirtelen felbomlása sokkal-sokkal súlyosabb következményekkel jár, mint azt előre bárki gondolná. A bankrendszer azonnal megbénulna, a beruházások leállnának, az infláció felszökne, a pénzek menekülnének, a munkanélküliség elszállna. A szétesés összesített költsége így megjósolhatatlan.

Egy német tanulmány a GDP 10 százalékára teszi a veszteséget Németországban az eurózóna felbomlása esetén, a tanulmányt olvasva azonban nem lenne meglepő, ha a veszteség mértéke még ennél is súlyosabb lenne. Nem is beszélve arról, hogy ha a németeknél 10 százalék lenne a GDP-mínusz, akkor nagyon valószínű, hogy az olaszoknál vagy spanyoloknál még ennél is sokkal nagyobb lenne a bukó.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Katasztrófára felkészülni

Ami nélkül ne is legyen magyar euró

2012.08.07. 09:23 Pénzügyi Szemle

A tudományos alapokra helyezett gazdaságpolitika megteremtheti azt a konszenzust, ami nélkül nem lehet elbúcsúzni a forinttól.

A jelenlegi euróválság mindennél jobban mutatott rá, hogy a gazdaságpolitika a közgazdaságtan és a politika világának határterülete - azaz sikeres gazdaságpolitikához nem elég a közgazdász-szakma ütemes tapsa, illetve a felséges nép üdvrivalgása sem. Olyan megoldásokat kell keresni, amelyek egyszerre megalapozottak szakmailag és bírják a választók többségének támogatását.

Ez Magyarország számára is tanulságos, hisz egyértelművé teszi, hogy a közös európai pénz esetleges bevezetése és a forint lecserélése nem lehetséges társadalmi és politikai konszenzus nélkül (lásd a "Magyar euró versus társadalmi megosztottság" című cikkünket a jobb hasábban).

Az bizonyos, hogy ma Magyarországon még a gazdaságpolitika alapvetésével kapcsolatban sincs egyetértés, a jelenlegi kormány gazdasági elképzeléseit az ellenzéki pártok az egymáshoz való viszonyukat is feledtető módon egyöntetűen elvetik. Ez a politika világában nem meglepő, de a gazdaságpolitikai alapkérdésekben ezzel együtt hasznos lenne kialakítani egyfajta konszenzust - amihez aztán már a politikai erőtér különböző szereplői könnyebben csatlakozhatnának.

A tudományos megközelítés módszertana és nyelvezete alkalmas arra, hogy az euró esetleges bevezetéséhez szükséges konszenzust megteremtse, hisz - a politikához képest legalábbis - viszonylag kevés szubjektív faktort és egyéni értékítélet alapján megítélhető kategóriát alkalmaz. Miből kehet kiindulni? Mik lehetnek az alapvetések?

1. A gazdaságnak fontos terepe a pénzvilág, de elsősorban mégis a magyar reálgazdaságot kell fejleszteni, mégpedig azért, mert ez a szegmens képes felszívni a magyar munkaerőt, és ezáltal betölteni a gazdaságpolitika egyik fő célját.

2. A reálgazdaság fejlesztéséhez egyaránt szükség van a monetáris és a fiskális politika támogatására, sőt ezek megfelelő, egymást erősítő kombinációjára. A kérdés természetesen ilyenkor az szokott lenni, hogy melyik pénzügypolitikai alrendszernek kell a másikhoz alkalmazkodnia, és melyiknek kell kitartania a saját igazsága mellett. Erre a kérdésre nyílván adható egy közgazdaságtani válasz („annak kell változtatni, amelyik rossz úton jár"), de ennek elbírálása nem egyszerű, illetve adható egy politikai válasz („a gazdaságpolitika alakításáról is a választók döntenek végső soron, így az Országgyűlésnek és a kormánynak van jog megszabni a gazdaságpolitikai irányokat és prioritásokat"), ami viszont potenciálisan rossz lépések sorozatát is jelentheti.

3. A monetáris és fiskális együttműködést ezért ökonómiai alapokra kell helyezni, azaz - Móczár József felvetését követve - ki kell dolgoznia Magyarországnak egy olyan modellt, amely „átfogja a reál és a pénzügyi folyamatokat, mégpedig olyan paraméterekkel, amelyek többek között a maastrichti kritériumok értékeit veszik fel".

A fenti modell kidolgozásának praktikus kérdéseivel kapcsolatban minden bizonnyal sok vitára lehetne számítani (hisz a tudományon belül sincs igazán konszenzus), de az kétségtelen, hogy a konszenzuskeresés egyik logikus útja a tudományos megközelítés előtérbe helyezése. Az objektív eredményeket ugyanis - feltételezve a tudomány iránti tiszteletet - nehéz megkérdőjelezni.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Katasztrófára felkészülni!

Hogy lesz így nyugdíjunk?