A szakembereket valósággal sokkolta a hír: Kína gazdasága mindössze 7,6 százalékkal bővült a második negyedévben.

Az elmúlt 10 évben átlagosan 10 százalékos növekedést felmutató gazdaság lassul, ami nem is csoda, a vezetés ugyanis mindent megtesz annak érdekében, hogy a világ második legnagyobb gazdaságában elkerülje az ingatlanpiaci buborék további növekedését. (Bővebben lásd "Lassul a kínai gazdaság - Hogyan tovább?" című cikkünket a jobb oldali hasábban)

A vezetők felismerték, hogy jobb egy 7 százalék körüli fenntartható növekedés – ez a terv a következő öt évre -, mint egy irreális 10 százalék, amit az ingatlanárak felfutása és a felelőtlen banki hitelezés táplál. Szép terv, és kivitelezhetőnek is tűnik, vannak ugyanakkor, akik szerint könnyen falnak ütközhet a távol-keleti óriásgazdaság.

Ennek két jó oka lehet. Egyrészt az Egyesült Államokhoz hasonlóan Kínában is méretes ingatlanpiaci buborékot fújtak, a méregdrága új lakások finanszírozására pedig tetemes mennyiségű „rossz hitel” került a gazdaságba. Ha ereszteni kezd, netán kidurran a lufi, az komoly gondokat okozhat.

A másik jó ok az elkerülhetetlen átmenet egy befektetés- és exportvezérelt gazdasági szerkezet felől egy, a lakossági fogyasztásra épülő modell felé. Kínában a GDP alig több mint harmadát adja a lakossági fogyasztás - a beruházás és a nettó export magas részaránya mellett -, míg mondjuk az Egyesült Államokban ez az arány mintegy 70 százalékos. Az ország fejlődésével elkerülhetetlen a lakosság jólétének és fogyasztásának emelkedése, ami lassítja a GDP-növekedést. (Gyorsabb jövőbeli növekedést ígér, ha gyárat építenek, mintha az emberek ruhát/húst/autót vesznek.)

A szakemberek már 10 éve azt találgatják, hogy hogyan és mikor érhet véget a kínai gazdaság szárnyalása, ami valahogy csak nem akar bekövetkezni. Kíváncsian várjuk, hogy a vészmadaraknak ezúttal igazuk lesz-e, avagy a következő évek is stabil, a terveknek megfelelő 7 százalék körüli növekedést hoznak.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Katasztrófára felkészülni

Mikor botlanak már végre a kínaiak?

2012.08.07. 09:23 Pénzügyi Szemle

Fel kell számolni a szegénységet!

2012.08.07. 09:23 Pénzügyi Szemle

A gazdagok nagyon gazdaggá, a szegények nagyon szegénnyé váltak az USA-ban. A szakember szerint hamarosan betelhet a pohár.

Az elmúlt 10 évben 15 millióval 46 millióra nőtt a szegénységi küszöb alatt élő amerikaiak száma, így a nagy bajban lévők aránya eléri a lakosság 15 százalékát. Ugyancsak beszédes statisztika, hogy 20 millióan keresnek a szegénységi küszöb felénél – azaz bruttó 9500 dollárnál, 2,2 millió forint - is kevesebbet, miközben a gyermeküket egyedül nevelő anyák 40 százaléka visz haza a szegénységi küszöb alatti összeget. (Bővebben lásd "Szegénység: komoly problémák az USA-ban is" című cikkünket a jobb oldali hasábban)

Eközben a gazdagok tovább híznak, az Egyesült Államokban a teljes jövedelem közel 50 százalékát zsebeli be a társadalom felső 10 százaléka – ez az arány közelíti a történelmi rekordot -, miközben a 2009-óta lezajlott időszak csaknem teljes jövedelem-emelkedése a felső 1 százalékhoz vándorolt. Eközben Washingtonban arról folyik a vita, hogy a Bush-adminisztráció által a „gazdagok” számára megítélt adókedvezményeket eltöröljék-e.

Peter Edelman, a Georgetown University professzora szerint az USA-ban most érkezett el az idő, amikor változtatni kell az eddigi tendenciákon, az egyensúlytalanság ugyanis mára olyan szintre nőtt, mi tovább már nem fenntartható. A szakember szerint elkerülhetetlen, hogy a gazdagok többet adózzanak, a középosztály ezzel párhuzamosan erősödjön, és minél többen kapaszkodjanak a szegénységi küszöb fölé.

A megoldás csakis a munkahelyteremtés, az igazságosabb adórendszer valamint a szociális háló megerősítése lehet. Emellett mind az egészségügy mind az oktatás terén szükség van további befektetésekre és haladéktalanul meg kell emelni a minimálbért.

Peter Edelman ugyanakkor hangsúlyozza, hogy ezek a tendenciák ciklikusak. Azaz a múltban is megfigyelhető volt, hogy egy több évtizedes ciklus a gazdagok megerősödését, ezzel párhuzamosan pedig a szegénység növekedését hozta egészen addig, míg a választói akarat meg nem fordította a tendenciákat. A szakember szerint most pont itt tartunk…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ami nélkül nincs magyar euró

Chuck Norris mentheti meg az eurót

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Katasztrófára felkészülni

Chuck Norris mentheti meg az eurót

2012.08.02. 09:53 Pénzügyi Szemle

Mario Draghi EKB-elnök megígérte a világnak, hogy mindent megtesz az eurómentés érdekében. Ezt a jegybanki hozzáállást szakmai berkekben csak Chuck Norris megközelítésnek hívják.

Az Európai Központi Bank elnöke – megelégelve a spanyol és olasz kötvénypiacok zuhanását – július 26-án megnyugtató nyilatkozatot tett:

„Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.”

Mindez annyit tesz, hogy a jegybank minden tőle telhetőt megtesz, hogy megállítsa a kötvényhozamok emelkedését, és valóban, ha mindent megtesz, az egészen biztosan elég lesz. Ez a fajta szigorú elhatározás eddig hiányzott, így Mario Draghi nyilatkozata akár új fejezetet nyithat az európai válságkezelésben. (Bővebben lásd "Draghi-nyilatkozat és a pozitív fordulat" című cikkünket a jobb oldali hasábban)

Bár még semmilyen konkrét lépés nem történt, a pénzpiacok megnyugodtak, a tőzsdék emelkedtek, a spanyol és olasz kötvényhozamok estek, az euró erősödött. Egyetlen nyilatkozattól. Ennyit számítanak a várakozások, az, hogy a befektetők meglátták a fényt az alagút végén.

A pozitív várakozások, a hit hegyeket képes megmozgatni, még akkor is, ha konkrét lépések nincsenek. Ha ugyanis arra számítanak a piaci szereplők, hogy az EKB segíteni tud és segíteni fog, akkor sokkal előbb elkezdik vásárolni a spanyol kötvényeket, mint hogy az első intézkedésekről megszületne a döntés.

Ez a pozitív várakozás aztán átterjedhet a reálgazdaságra is. Ha a vállalatvezetők eliszik, hogy a jegybank vezetésével véget lehet vetni a válságnak, akkor előre hozhatnak beruházásokat, a lakosság is megnyugodhat és növelheti fogyasztását. Szépen lassan felpöröghet a gazdaság, pusztán a pozitív várakozásoknak köszönhetően.

A várakozásokban lévő erőt ismerte fel az Európai Központi Bank elnöke, és egyelőre nagyon úgy tűnik, hogy bejöttek a számításai, a pénzpiacok ugyanis egyetlen pozitív üzenetet hordozó mondattól megnyugodtak. Kíváncsian várjuk, hogy kitart-e a jókedv…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Méregdrága a svájci frank

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Katasztrófára felkészülni!

Hogy lesz így nyugdíjunk?

Olajmilliárdok vagy környezetvédelem?

Méregdrága a svájci frank

2012.08.01. 09:21 Pénzügyi Szemle

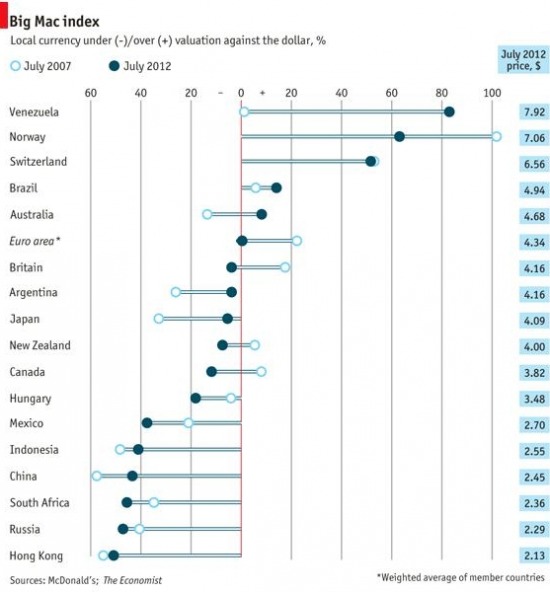

A frank erősen túlértékelt, a forint alulértékelt a Big Mac index alapján.

A gazdasági válság kirobbanását követően, azaz a 2007-2011-es időszakban gyakran olvashattunk arról, hogy beköszöntött a devizaháborúk kora, azaz a saját devizával rendelkező országok igyekeztek leértékelni saját pénzüket, hogy ezzel szerezzenek előnyt a nemzetközi kereskedelemben. (Bővebben lásd "Alulértékelt a forint, túlértékelt a frank" című cikkünket a jobb oldali hasábban)

Emellett a svájci frank – melyet menekülődevizának kiáltottak ki – masszív felértékeléssel, az euró az adósságválságnak köszönhetően gyengüléssel, a kínai jüan pedig az Egyesült Államok felől érkező, leértékelést sürgető politikai nyomással hívta fel magára a figyelmet ugyanebben az időszakban.

A devizák tehát kulcsszerepet játszottak a válság utáni években – a forint szélsőséges kilengéseiről még nem is beszéltünk -, a viharos időszak pedig alaposan átrendezte az erőviszonyokat, legalábbis a The Economist által számolt Big Mac index szerint. (A Big Mac index lényege, hogy az egyes országokban egy azonos minőségű termék, jelesül a Big Mac szendvicsek árait összevetik dollárban mérve, így nyomon követhetők a helyi devizák dollárral szembeni árfolyam-változásai.)

A dollárban mért Big Mac árak alapján érdekes kép rajzolódik ki 2007 és 2012 összevetésében: a svájci frank továbbra is masszívan túlértékelt a dollárral szemben, miközben az euró az elmúlt hónapok szabadesése után sem tekinthető alulértékeltnek. A kínai jüan alulértékeltsége enyhült, míg a forint – az időközben bemutatott gyengülésnek köszönhetően - 2007 óta alulértékeltté vált a dollárral szemben. Legalábbis a Big Mac index alapján…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Aki megjósolta az eurómentést

Ezért buktuk be a svájcifrank-hiteleket

Katasztrófára felkészülni!

Hogy lesz így nyugdíjunk?

Olajmilliárdok vagy környezetvédelem?

Kevesebb közalkalmazottat!

Aki megjósolta az eurómentést

2012.07.31. 08:49 Pénzügyi Szemle

Egy nappal az EKB elnökének bejelentése előtt a közgazdász megjósolta, hogy az európai jegybank nélkül nem lesz eurómentés.

Az eurónak most már aztán tényleg befellegzett – olvashattuk hetek óta, utalva a romokban lévő olaszokra és spanyolokra. Aztán mégse, csütörtökön ugyanis az Európai Központi Bank elnöke azt mondta, hogy mindent megtesz az euró védelmében. Hozzátette, hogy nyugodtan hihetünk neki, a „minden” igenis elég lesz. A pénzpiacoknak sem kellett több, a tőzsdék szárnyaltak, a forint idei csúcsára ugrott. Az eurózóna ismét csak nem omlott össze… (Bővebben lásd "Az EKB nélkül nincs eurómentés" című cikkünket a jobb oldali hasábban)

Charles Wyplosz közgazdász professzor egy nappal a jegybanki jelzés előtt írt tanulmányt arról, hogy miként menthető meg a fizetési övezet, és láss csodát, a szakember pont az erős jegybanki beavatkozást javasolta.

Szerinte a munkamenet a következő: a jegybank garantálja az összes eurózóna kötvény, és kamatplafont határoz meg – azaz mondjuk 5 százalékos hozam fölött minden eurós papírt megvesz -, majd hogy az egyes kormányok vagy bankok ne kanászodjanak el nagyon, a bankfelügyelet jogát és a költségvetések megalkotásának jogát gyorsan át kell adni egy központi szervnek, Brüsszelben vagy Frankfurban. Azért gyorsan, mert ezekről az értékes jogokról az egyes országok nem mondanak le önként, csakis akkor, ha ég a ház, és rohanni kell segítségért.

Az EKB nélkül nem megy az eurómentés, az EKB ugyanakkor csakis időt nyerhet az egyes kormányoknak és a központi szerveknek. „Az EKB menteni tudja az eurózónát, megjavítani viszont nem” – hangsúlyozza a professzor.

A jövő eurózónája tehát csakis úgy működhet, hogy az EKB őrködik a pénzpiacok nyugalma fölött, az EU központi szervei pedig ügyelnek, hogy az egyes kormányok ne költekezzenek túl, a bankárok pedig csak óvatosan bankárkodjanak. Szép terv, meglátjuk működik-e…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ezért buktuk be a svájcifrank-hiteleket

Katasztrófára felkészülni!

Hogy lesz így nyugdíjunk?

Olajmilliárdok vagy környezetvédelem?

Kevesebb közalkalmazottat!

Európa: miért kéne összeomlani?

Ezért buktuk be a svájcifrank-hiteleket

2012.07.28. 10:03 Pénzügyi Szemle

Magyarország egy életre megtanulta, hogy devizában rizikós eladósodni. Tehettünk volna azért, hogy a frank bukót megússzuk?

Svájcifrank-hitelek, magyar lakosság tömeges kínai részvénybefektetései 2007-ben, amerikai ingatlanbuborék, az 1630-as évek holland tulipánmániája, de említhetők a középkori boszorkányüldözések is, ezek mind-mind olyan buborékok voltak, amely kezdetben egyre több követőt vonzottak, majd később szépen lassan, avagy - ez a gyakoribb - látványos összeomlással értek véget. (Bővebben lásd "Buborékok, pénzpiacok nélkül is" című cikkünket a jobb oldali hasábban)

A pénzügyi, gazdasági vagy társadalmi buborékok rendszerint hasonló recept alapján alakulnak ki. Elindul egy gazdasági/társadalmi folyamat, melynek első nyerteseinek sikertörténete a később érkezők kedvét is meghozzák, akik beszállva tovább fújják a lufit.

Maradva a svájcifrank-hiteleknél, a folyamat elindítója az a gondolat volt, hogy miért ne vennénk fel hitelt mondjuk 5 százalékon frankban, mint 10 százalékon forintban. Az első frankhitelt felvevők könnyebben jutottak lakáshoz, mint azok, akik a forinthitelt választották, az ő sikerül aztán újabb ügyfeleket vonzott a játékba.

Ráadásul az egyre nagyobb volumenben kötött ügyleteknek köszönhetően a forint még erősödött is - hiszen a hitelként felvett frankot forintra kellett váltani, ami erősítette a hazai devizát -, így úgy tűnt, hogy nem lehet hibázni: a frankhitel kamata alacsony, a forint erősödik, hol itt a kockázat?

A folyamat végén már mindenki tudta, hogy frankban kell eladósodni, hisz az tuti biznisz, és ahogy lenni szokott, a buborék épp akkor kezdett ereszteni, amikor a csúcson a legtöbben szálltak be a játékba. Evés közben jött meg az étvágy, a történet vége azonban keserves bukás lett a legtöbb érintett számára.

A rossz hír az, hogy hasonló buborékok minidig is lesznek, melyeket minden esetben egy kezdetben racionálisnak tűnő vagy annak gondolt lépés indít majd el. A szabályozók és hatóságok ugyanakkor jellemzően képtelenek megálljt parancsolni a folyamatoknak, a kétkedőket pedig többnyire csöndre intik. Egyet tehetünk, ha már a szomszéd is tudni véli, hogy frankban kell eladósodni vagy épp be kell szállni mondjuk a kínai részvényboomba, akkor érdemes feltenni a kérdést: nem lehet, hogy épp egy buborék csúcsához közelítünk?

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Katasztrófára felkészülni!

Hogy lesz így nyugdíjunk?

Olajmilliárdok vagy környezetvédelem?

Kevesebb közalkalmazottat!

Európa: miért kéne összeomlani?

Csodafegyver a svájcifrank-hitel?

Belefulladnak az adósságba - És?

2012.07.28. 10:02 Pénzügyi Szemle

Hogyan süllyedhetett történelmi mélységbe az amerikai, brit vagy japán állampapír hozam, miközben ezek az országok korábban soha nem látott adósságokat halmoztak fel?

Első ránézésre talán kicsit ellentmondásos, hogy miközben egy ország úszik az adósságban - Egyesült Államok, Nagy-Britannia és Japán -, a befektetők rekord alacsony hozam mellett hajlandóak megvenni az állampapírokat. Nem úgy lenne logikus, hogy minél nagyobb az adósság, annál kockázatosabb egy ország, és annál magasabb az állampapírok hozama? (Bővebben lásd „Adóssághegy és mégis alacsony kamatok?" című cikkünket a jobb oldali hasábban)

Logikusnak logikus lenne, ezekben az országokban azonban egy mindenre elszánt jegybank működik, melynek deklarált célja, hogy fenntartható szinten tartsa az állampapírpiaci hozamokat. És minthogy a mai pénzrendszerben egy jegybank annyi papírpénzt nyomtat, amennyit csak akar, a befektetők ezt el is hiszik. Így aztán a befektetők - minthogy a várható lassú gazdasági növekedés miatt az infláció tartósan alacsony lehet - szépen meg is veszik az alacsony hozammal forgó állampapírokat.

Felmerülhet azonban a kérdés, hogy vajon a szintén tetemes adóssággal bíró Olaszországban vagy Spanyolországban - esetleg Magyarországon? - miért nem tudja az állam 1-2 százalékos hozamok mellett finanszírozni az adósságot. A magyarázat egyszerű, ezen országok mögött, ellentétben a japánokkal vagy az amerikaiakkal, nem áll egy mindenre kész jegybank, amely támasztaná a kötvénypiacokat.

A befektetők így gyakran még 5-6 százalékos hozamok mellett sem mernek állampapírt vásárolni, hisz nem bíznak a jegybanki segítségben, és - teljes joggal - félnek az állam fizetésképtelenségétől.

Ennek ugyanakkor előbb-utóbb változnia kell, sokáig ugyanis nem működhet, hogy a spanyolok 7 százalékon, a hollandok pedig 2 százalékon bocsátanak ki állampapírokat...

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Katasztrófára felkészülni!

Hogy lesz így nyugdíjunk?

Olajmilliárdok vagy környezetvédelem?

Kevesebb közalkalmazottat!

Európa: miért kéne összeomlani?

Csodafegyver a svájcifrank-hitel?

Nézzünk a jegybank körmére!

2012.07.27. 17:16 Pénzügyi Szemle

Mennyire kell ellenőrizni egy olyan „játékost", aki közel 3000 milliárd dollárnyi portfóliót kezel, és akár egyetlen döntéssel képes változtatni a gazdasági folyamatokon?

Az amerikai Kongresszus alsóháza meggyőző többséggel elfogadta az „Audit the Fed" néven ismert törvényjavaslatot, amely az amerikai jegybank mélyebb ellenőrzését tenné lehetővé. A jegybanki audit szigorítását sürgető - elsősorban republikánus - politikusok arra hivatkoznak, hogy a válság alatt túlságosan is megerősödő Fed már olyan mértékben avatkozik be a gazdasági folyamatokba, és gyakorol közvetett vagy közvetlen hatást az amerikaiak mindennapjaira, ami alaposabb ellenőrzést követel. (Bővebben lásd "Szigorúbban ellenőriznék az amerikai jegybankot" című cikkünket a jobb oldali hasábban)

A Fed mérlegfőösszege ma már a 3000 milliárd dollárt közelíti, több mint 1600 milliárd dollár értékben tart amerikai állampapírokat, valamint több mint 800 milliárd dollár értékben jelzálogpapírokat. Nem kérdés, hogy egy ekkora „játékos" akár egyetlen lépéssel gyökeres változásokat képes előidézni a gazdaságban, mint ahogy az sem, hogy szép számmal vannak döntések, melyek komoly aggodalmakat vetnek fel.

Több képviselő látja úgy például, hogy a válságkezelés során a Fed - betöltve az utolsó mentsvár szerepét - túlságosan is gálánsan segítette ki a bajba jutott nagybankokat, akik a jegybanktól kapott olcsó hiteleken milliós nyereségeket értek el. További aggodalomként gyakran felmerül, hogy a Fed túlságosan sokat foglalkozik az amerikai részvényárakkal, azaz amint a tőzsde mélyrepülésbe kezd, a Fed aktívan igyekszik megállítani az árfolyamok zuhanását.

Érdemes-e, kell-e egy ekkora szereplőt komolyabban ellenőrizni, az esetleges rossz döntésekért pedig elszámoltatni? Józan paraszti ésszel természetesen adódik a válasz, igen, a törvényjavaslatot ellenző demokrata képviselők azonban úgy látják, hogy a mélyebb ellenőrzések lassítanák a Fed döntéshozatalát, ráadásul feleslegesen kevernék bele a politikát a monetáris kérdésekbe.

Mindkét fél érvei között vannak logikusak, és bár a szakemberek szerint arra kevés az esély, hogy a javaslat a Szenátusban is megkapja a szükséges támogatást, a törvény megszavazása alaposan megkavarhatná a világ talán legfontosabb gazdaságpolitikai szereplőjének tartott Fed monetáris politikáját.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Katasztrófára felkészülni!

Hogy lesz így nyugdíjunk?

Olajmilliárdok vagy környezetvédelem?

Kevesebb közalkalmazottat!

Európa: miért kéne összeomlani?

Csodafegyver a svájcifrank-hitel?

Összeomlóban a nyugdíjrendszerek

2012.07.27. 09:14 Pénzügyi Szemle

Magyarországon gyakran olvashatjuk, hogy bőven van miért aggódnunk nyugdíjügyben, tanulságos, hogy a világ boldogabb felén is recseg-ropog a rendszer.

Az Egyesült Államokban ugyanis az Employee Benefit Research Institute felmérése szerint a megkérdezettek mindössze 52 százaléka számít arra, pénzügyi szempontból békés és nyugodt nyugdíjas évek várnak rá, miközben 20 éve még 75 százalék volt ez az arány. (Bővebben lásd "Komoly nyugdíjgondok az USA-ban is" című cikkünket a jobb oldali hasábban)

És hogy miért ez az aggodalom? Teresa Ghilarducci, a New School for Social Research közgazdásza kiszámolta, hogy a 2010-ben nyugdíj előtt állók 75 százalékának kevesebb, mint 30 000 dollár - megközelítőleg 7,5 millió forint - pihent a magánnyugdíj-számláján, ami még a magyar árak mellett sem lenne megnyugtató tőke a nyugdíjas évekre, nem hogy az Egyesült Államokban. Ebből az összegből például egy nyugdíjasnak átlagosan napi 5 dollár jutna étkezésre, ami cseppet sem nevezhető megnyugtatónak.

A magánynyugdíj rendszer tehát a tengerentúlon is komoly kihívásokkal néz szembe, Teresa Ghilarducci szerint ugyanakkor teljes képtelenség az állampolgárokra bízni a takarékoskodást. Ahhoz ugyanis, hogy valaki - ismét csak pénzügyi szempontból - nyugodt nyugdíjas évekre számítson, a nyugdíjba vonulás előtti évek átlagfizetésének mintegy 20-szorosának megfelelő megtakarításra van szüksége. (Magyarországon egy havi nettó 100 ezres fizetés, azaz évi 1,2 millió mellett ez több mint 20 millió forintos vagyon. Egy magánnyugdíj-rendszerben legalább ennyi kellene, hogy nyugodtan várjuk a nyugdíjas éveket.)

Ahhoz, hogy ezt a summát félre lehessen tenni, az átlag amerikainak 25 éves kora után minden megkeresett dollárból 7 centet meg kell takarítania, és ezt a pénzt legalább évi 3 százalékos reálhozam mellett kamatoztatnia. Ez a művelet azonban egy önkéntes rendszerben a legritkább esetben működik.

Teresa Ghilarducci szerint az állami, azaz felosztó-kirovó nyugdíjrendszer hosszú távon működésképtelen, szükség van tehát egy magánrendszerre. Ennek ugyanakkor kötelezőnek, és semmiképp sem önkéntesnek kell lennie. A nyugdíjtakarékosság terén a szakember szerint nincs helye az egyéni döntéseknek, csakis a kötelező megoldások működnek.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Katasztrófára felkészülni!

Hogy lesz így nyugdíjunk?

Olajmilliárdok vagy környezetvédelem?

Kevesebb közalkalmazottat!

Európa: miért kéne összeomlani?

Csodafegyver a svájcifrank-hitel?

Katasztrófára felkészülni!

2012.07.26. 00:49 Pénzügyi Szemle

A mai guruk egy olyan világban nőttek fel, ahol mindig minden megoldódott, de a jelek szerint ennek vége.

A német állampapír hozamok soha nem látott mélységekben csökkennek, miközben a német csődkockázati mutató emelkedik – íme egy piaci anomália, aminek a klasszikus közgazdasági logika szerint nem szabadna megtörténnie. Hiszen ha emelkedik a kockázat, nőni kellene a hozamnak. Ahogy ez amúgy más európai államokban, például Görögországban, Spanyolországban, vagy épp Magyarországon történik is. Miképp lehetséges ez? (erről lásd Újra itt a „katasztrófa-közgazdaságtan” című cikkünket a jobboldali hasábban).

Gillian Tett, a Financial Times publicistája szerint erre a jelenségre többféle magyarázat is adható. Lehet, hogy a CDS-piacok nem hatékonyan működnek, és túlárazzák a kockázatokat, vagyis bár a CDS-felár emelkedik, de a kockázat igazából nem nő. Az is egy lehetséges magyarázat, hogy a német és amerikai piacon dolgozó befektetők „önteltek”, és csak idő kérdése, hogy ráébredjenek, mennyi pénzébe is fog kerülni Berlinnek az euró megmentése, ami rögtön a hozamok ugrásszerű emelkedését okozza majd. Az is egy opció, hogy a hozamok azért túl alacsonyak, mert a piac deflációs veszélyt, likviditási csapdahelyzetet, illetve kormányzati beavatkozást áraz.

Ezeken felül is van azonban egy lehetőség, ami abból adódik, hogy a közgazdászok és elemzők mostani generációja elfelejtette, hogy bekövetkezhetnek gazdasági és társadalmi katasztrófa helyzetek. Hogy nem minden oldódik meg mindig. Márpedig ez annak ellenére egy valóságos lehetőség, hogy az utóbbi évtizedekben szinte nem lehetett vele találkozni, legalábbis ami a világ fejlettebb és szerencsésebb felét illeti (Közép-Európa tudna erről mesélni…)

Robert Barro definíciója szerint gazdasági katasztrófáról beszélünk, ha az egy főre eső nemzeti jövedelem egy év alatt legalább 10 százalékkal csökken: ilyenből a 20. században 58-at jegyeztek fel, de 1950 és 2000 között csak kettőt. Ez azt jelenti, hogy a mai befektetők és guruk egy olyan világban nőttek fel, ahol nem kellett valódi gazdasági összeomlással számolni.

Mi köze mindennek a mai helyzethez? Csak annyi, hogy a német hozamoknak a nemfizetési kockázat ellenére bekövetkező csökkenése azt mutatja, hogy a piac kezdi árazni a katasztrófa-forgatókönyveket. Gillian Tett szerint három implikációval mindenképp számolni kell: (1) a kormányok jó eséllyel felülbecsülik a kvantitatív enyhítési politika hozamcsökkentő hatását, (2) a biztos menedékeknek tekintett eszközök iránti kereslet hosszú távon erős maradhat, (3) a pénzügyi tankönyveket ideje lesz újraírni.

A katasztrófamentes évtizedek ugyanis inkább csak kivételnek tekinthetőek, és semmiképp nem a normának.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Hogy lesz így nyugdíjunk?

Olajmilliárdok vagy környezetvédelem?

Kevesebb közalkalmazottat!

Európa: miért kéne összeomlani?

Csodafegyver a svájcifrank-hitel?

Évi 100 milliárd - Kaszálnak a németek