Sokkal nagyobb devizatartalékot tartunk fenn, mint a régiós versenytársaink, ami tíz- vagy akár százmilliárdokban mérhető pluszköltséget jelent.

Korábbi posztunkban már írtunk arról, hogy az IMF-hitel jóval drágább annál, mint amit korábban gondoltunk, továbbá hogy a jegybank által fenntartott devizatartaléknak jelentős költségei vannak. Ez a költség akár a GDP 1,0 százalékára is rúghat évente, azaz a jegybanki devizatartalék fenntartása akár évi 250-300 milliárd forintot is kivehet az adófizetők zsebéből. (Bővebben lásd "Devizatartalékolás Közép-Európában" című cikkünket a jobb oldali hasábban)

Kérdésként adódik, hogy lehetne-e kevesebb devizát tartani, csökkentve ezzel a tartalék horribilis fenntartási költségeit. Az nem is kérdés, hogy egyáltalán kell-e tartalék, ennek hiányában ugyanis az ország védőpajzs nélkül maradna, és pénzügyileg egészen biztosan összeomlana. Devizatartalék egészen egyszerűen kell, nincs mese, az ugyanakkor nem egyértelmű, hogy mennyi kell.

Érdemes ez ügyben kicsit szétnézni a szomszédoknál, hátha a régiós versenytársak által követett gyakorlatot látva okosabbak leszünk. Az egyértelműen látszik, hogy Magyarország devizatartalékolás szempontjából alaposan kilóg a sorból, hazánk ugyanis a maga 35 milliárd eurójával a GDP megközelítőleg 35 százalékát tartja tartalékként, míg a lengyel-cseh-román triónál ez az arány mindössze 20-25 százalék közötti. (A szlovákok már eurót használnak, így ott ez a kérdés már nem releváns.)

A GDP arányában sokkal többet tartalékolunk tehát, mint a régiós társaink, arról nem is beszélve, hogy a válság előtt még alacsonyabb, 15 százalék körüli értékek voltak jellemzők. Tekintettel arra, hogy a devizatartalék védőpajzs-szerepe elsősorban pénzügyi válságok idején érvényesül, és egy csipetnyi optimizmussal talán feltételezhetjük, hogy a 2008-09-es összeomláshoz hasonló válság talán nem fenyeget a következő években, továbbá ha ehhez hozzávesszük a régiós tendenciákat, akkor felmerülhet, hogy Magyarország számára elegendő lehetne kevesebb devizát is tartani. Vagy legalább el lehetne ezen gondolkodni.

Egyrészt ugyanis spórolni lehetne a fenntartási költségeken, másrészt valamilyen módon fel lehetne használni a fölös devizát gazdaságélénkítésre, devizahiteles-mentésre - feltéve persze, ha el lehetne érni, hogy a nemzetközi befektetői társadalom ne nézze ferde szemmel a tartalékok leépítését, és ne egy fenntarthatatlan gazdaságpolitikai pálya elemének tekintse, hanem a rendelkezésre álló pénzügyi erőforrások ésszerű felhasználásának.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Örülnünk kéne a méregdrága benzinnek?

Bankbetét-adó: a tűzzel játszik az EU

A gazdag költözik, a szegények maradnak?

Az új pápa és az IMF

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Százmilliárdokért védjük a forintot

2013.03.21. 09:47 Pénzügyi Szemle

Örülnünk kéne a méregdrága benzinnek?

2013.03.20. 10:24 Pénzügyi Szemle

Egy jól átgondolt szén-dioxid adóval a benzin ugyan drágulna, de egy sor probléma megoldódna: csökkenne a környezetszennyezés, nagyobb hangsúlyt kapna a megújuló energia és még a költségvetés is jól járna.

Közgazdászok többnyire ferde szemmel néznek a gazdaságpolitikusok által bevezetett új adókra, mondván az elvonás feleslegesen bonyolítja a már amúgy is elég bonyolult adórendszert, a plusz teher pedig csökkenti a termelékenységet és veszélyezteti a munkahelyeket. (Bővebben lásd "Szinte csak előnyei lennének egy átfogó szén-dioxid adónak" című cikkünket a jobb oldali hasábban)

Más a helyzet ugyanakkor a szén-dioxid adóval, melyet a legtöbb szakember támogat, mondván egy sor problémát megold: csökkenti a szén-dioxid kibocsátást, ezzel csökken a légszennyezés, lassul a globális felmelegedés, mérséklődik az ország energiafüggősége, javítja a megújuló energiák versenyképességét, ezáltal ösztönzi az új iparágakat, munkahelyeket teremt, hatékonyabbá teheti az autógyártást és más energiaérzékeny iparágakat, javítja a költségvetés pozícióját és fenntarthatóbb pályára tereli az államadósságot - foglalja össze William G. Gale, a Brookings intézet közgazdásza.

Ezekért a pozitívumokért aprócska ár, hogy a benzin ára emelkedik, ami ideális esetben csak rövid távon apasztja a fogyasztók pénztárcáját, az új adó ugyanis idővel beindít olyan hatékonyságnövelő folyamatokat - például az autóiparban -, ami a plusz terheket kompenzálhatja.

A szén-dioxid adónak ugyanakkor két nem elhanyagolható hibája van. Egyrészt az elvonás elsősorban a jövedelmük nagy részét fogyasztásra költő alacsony jövedelmű háztartásokat érinti érzékenyen, másrészt a pozitív környezeti hatások semmit sem érnek akkor, ha csak egy-egy ország vezeti be az adót, a gyorsan növekvő és erősen szennyező nagy feltörekvő gazdaságok pedig kimaradnak.

Az első kérdés adójóváírással könnyen kezelhető, az igazi problémát a második jelenti, egy igazán hatékony rendszer ugyanis csakis nemzetközi összefogással képzelhető el - Kína, India, Brazília nélkül félmegoldás születne -, ez ugyanakkor egyelőre erősen kérdéses. Az ötlet tehát jó, támogatottság van, a nemzetközi diplomáciának azonban egyelőre úgy tűnik, hogy csodát kellene tennie a kézzelfogható eredmények felmutatásához.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Bankbetét-adó: a tűzzel játszik az EU

A gazdag költözik, a szegények maradnak?

Az új pápa és az IMF

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Bankbetét-adó: a tűzzel játszik az EU

2013.03.19. 08:51 Pénzügyi Szemle

A ciprusi mentőcsomagba a betéteseknek is be kell szállniuk, amivel Brüsszel a válságkezelésben átlépte a Rubicont. Lesznek-e sorok az eurózóna bankjai előtt, és hitelesek-e a továbbiakban a kiszámíthatósággal kapcsolatos uniós ajánlások és kritikák?

Bekövetkezett, ami régóta várható volt, Ciprus külső segítségért folyamodott, hogy elkerülje a pénzügyi összeomlást. A meglepetés nem is ezen a ponton következett, hanem a feltételekben, az EU ezúttal ugyanis szokatlan szigorúsággal jelezte: csak akkor ad pénzt, ha a szigetország egyszeri illetéket vet ki a bankbetétekre. (Bővebben lásd "Veszélyes precedens Cipruson" című cikkünket a jobb oldali hasábban)

A bankbetétek megadóztatásának ötletét - amely első hallásra gigantikus öngólnak tűnik - az illetékesek azzal indokolják, hogy a túlzott méretűre duzzadt és részben adóelkerülésre optimalizált ciprusi bankrendszerben több milliárd eurónyi - elsősorban orosz - offshore pénz pihen, amely pénzek központi kimentését nehezen lehetne eladni az európai adófizetőknek.

Az elv érthető, félő ugyanakkor, hogy az EU ezzel veszélyes precedenst teremt, és azt sugallja: többé már a bankbetétek sincsenek biztonságban egyetlen eurózóna tagországban sem. A gond az, hogy ha ezt a betétesek is így látják, akkor megindulhat a pénzek kimenekítése, előbb csak Ciprusról, de később Spanyolországból, Olaszországból is, ami már az európai bankrendszer teljes összeomlásával fenyegetne.

Wolfgang Münchau, a The Financial Times publicistája rámutat, hogy az „egyszeri eset” hangsúlyozása itt most kevés lesz a pánikhangulat elkerülés érekében, a betétesek megnyugtatásához legalább arra lenne szükség, hogy a 100 ezer eurós értékhatár alatti betétek - ekkora summára érvényes a 2008-ban egységesen felemelt európai betétbiztosítás - mentesüljenek a különadó alól.

A szakember hangsúlyozza, hogy jelenleg teljesen racionális döntés minden egyes ciprusi bankbetétet átköltöztetni valamely német-holland-francia bankba, ami azonban könnyen láncreakciót indíthatna el az eurózónában. Egy esetleges bankpánik ugyanis hamar átterjedhetne a valódi rendszerkockázatot jelentő olasz-spanyol bankszektorra, mondván ha a ciprusi betéteket meg lehet adóztatni, akkor miért ne lehetne hasonló sarcot kivetni mondjuk a spanyol pénzekre is?

Az is érdekes fejlemény, hogy az EU vezetői több tagországot azért kritizáltak az utóbbi években, mert nem tartották elég kiszámíthatónak a helyi szinten követett gazdaságpolitkát és veszélyben érezték a jogbiztonságot. Kérdéses ugyanakor, hogy a ciprusi precedens után mennyire lesznek hitelesek a brüsszeli kritikák és ajánlások - hisz az EU a bankbetétek megadóztatásával olyan - mondjuk így - "unortodox" lépésre szánta magát, ami épp a kiszámíthatóságot és a jogbiztonságot zúzta szét, miközben az EU saját garanciális szabályait is félre dobta.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

A gazdag költözik, a szegények maradnak?

Az új pápa és az IMF

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Nem kell félni a sok nyugdíjastól

A devizahitel megfojtja a magyar gazdaságot

2013.03.18. 08:42 Pénzügyi Szemle

Igazából örülnünk kellene a 300 forint feletti eurónak, a leértékelődés ugyanis felpörgethetné a gazdaságot… csak a devizahitelek ne lennének.

Egyértelmű pozitív kapcsolat mutatható ki egy ország devizaárfolyama és folyó fizetési mérlegének egyenlege között: minél gyengébb a hazai deviza, annál jobban teljesít például a külkereskedelem, és annál több stabilitást nyújtó euró és dollár marad az országban. (Bővebben lásd "Jegybanki intervenció hatása a folyó fizetési mérlegre" című cikkünket a jobb oldali hasábban)

Ez alapján akár még örülhetnénk is a gyenge forintnak és a 300 feletti eurónak, sőt, ahogy arra Joseph E. Gagnon, Peterson Institute kutatóintézet közgazdásza rámutat: a gazdaságpolitikának érdemes különböző eszközökkel gyengítenie a hazai fizetőeszközt. A módszerek között éppúgy fellehetők a gazdaságpolitikusok szóbeli iránymutatásai, mint a direkt devizapiaci beavatkozások…

A szakember egyértelművé teszi, hogy az alapvető közgazdasági elméletek szerint nem lenne szabad, hogy működjön ez az összefüggés, azaz a hazai deviza mesterséges gyengítésének elvileg nem kellene érezhetően fellendíteni a gazdaságot, a gyakorlat azonban mint oly sokszor, most is ellentmond az elméletnek.

Magyarország esetében egy apró buktató van csak a dologban, ez pedig a devizahitelek megléte, ami azt jelenti, hogy amit az ország a gazdaságélénkítés során megnyerhet a forint gyengítésével, azt a devizahiteleken keresztül elbukja.

Megoldást ebben a helyzetben az jelenthetne, ha a devizahitelek minél hamarabb „kikopnának” a rendszerből, vagy legalább az arányuk olyan szintre csökkenne, ami már nem okozhat nagy gondot egy esetleges forintgyengülés során.

Minthogy a gazdasági növekedésnek a mai válságos/recessziós időben a megszorító államok, a takarékoskodó lakosság és az óvatos vállalati szektor mellett nem nagyon van más forrása, mint az export, így nem meglepő, hogy akinek csak lehetősége van rá, igyekszik a gyenge deviza/ fellendülő export utat követni. Ezen az úton ugyanakkor a Magyarország előtt tornyosuló akadály, azaz a tetemes devizahitel-állomány komoly fejtörést okoz, nem véletlen, hogy a hazai gazdaságpolitika minden eszközzel igyekszik csökkenteni a deviza alapú tartozások részarányát.

Minden jel arra utal, hogy a devizahitelezés felfutásának engedélyezése a magyar gazdaságpolitika ősbűne, a devizahitel-állomány pedig a magyar gazdasági kilábalás és a gazdaságpolitikai döntések szabadsága előtt álló legnagyobb akadály.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

A gazdag költözik, a szegények maradnak?

Az új pápa és az IMF

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Nem kell félni a sok nyugdíjastól

A gazdag költözik, a szegények maradnak?

2013.03.16. 10:16 Pénzügyi Szemle

A válság alatt is tovább gazdagodó szupergazdagok több országban is kiütötték a biztosítékot. Meglehet ugyanakkor, hogy mégsem kellene őket megadóztatni?

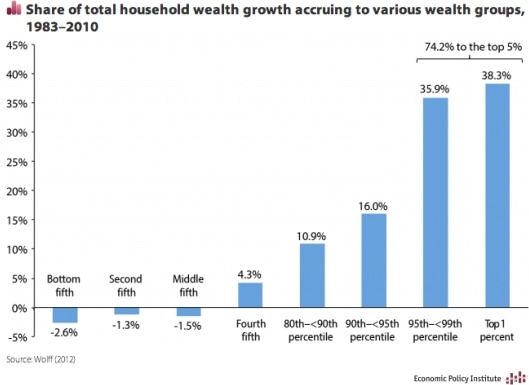

Az Egyesült Államok kapcsán számtalan elemzés foglalkozott már a növekvő jövedelmi és vagyoni különbségekkel, utalva arra, hogy a válság alatt a szegények szegényebbek, a gazdagok pedig még gazdagabbak lettek. Az egyre érezhetőbb társadalmi feszültségeket az USA-ban egyelőre csupán a retorika szintjén, Európában viszont tettekkel próbálják kezelni, ami alaposan átrendezheti a bankárok és felsővezetők jövedelmi viszonyait. (Bővebben lásd "Komoly kihívás a jövedelmi különbségek kezelése" című cikkünket a jobb oldali hasábban)

Jövedelmi különbségek alakulása az USA-ban 1983 és 2010 között

Több európai ország is úgy döntött ugyanis - Franciaország, vagy a bankárok „őshazája”, Svájc -, hogy korlátozza a magas jövedelmű bankárok vagy cégvezetők fizetését és év végi bónuszait. A döntések ugyanakkor beindítottak egy természetes elvándorlást, melynek keretében a jövedelmi korlátokba ütköző „gazdagok” az Egyesült Államok, vagy a Távol-Kelet vették az irányt, olyan piacokra, ahol nincsenek jövedelmi korlátok.

Derek Thompson, a The Atlantic publicistája a folyamat kapcsán hangsúlyozza, hogy a jövedelmi különbségekért többnyire olyan tényezők a felelősek, melyekre a politikai döntéshozóknak nincs ráhatásuk. A globalizációt, a határokon átívelő vállalkozások és pénzügyi közvetítők gazdagodását szerinte nem lehet korlátozni, az pedig, hogy az egyre tőkeerősebb vállalkozások a képzetlen munkaerőt gépekkel helyettesítik egy természetes és visszafordíthatatlan folyamat.

Ezt a tendenciát lehetetlen előírásokkal vagy szabályokkal megakasztani, alkalmazkodni viszont lehet hozzá. Ezt két módon teheti az állam: egyrészt véget vet a gazdag nagyvállalatok és pénzügyi közvetítők támogatásának - itt elsősorban a bankokra utal a szerző -, másrészt minden eszközzel erősíti az oktatást, melynek köszönhetően az alacsonyabb jövedelmű munkavállalók egyre nehezebben helyettesíthetővé válnak. Ezek a módszerek Derek Thompson szerint működhetnek, az egyes bankárok vagy felsővezetők adóztatása azonban valószínűleg nem.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Az új pápa és az IMF

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Nem kell félni a sok nyugdíjastól

Nyugati nyugdíjhoz keleti növekedés?

Nem csak az IMF szokott tévedni?

2013.03.16. 08:58 Pénzügyi Szemle

Gyakran megesik, hogy a nemzetközi hírű hitelminősítő cégek tévedésből dorgálnak meg egy országot, és küldik lesiklópályára annak fizetőeszközét.

Ki ne ismerné a Standard & Poor's, Moody's és Fitch hitelminősítő cégeket, melyek a válság alatt több ízben is lesiklópályára küldték az európai tőzsdéket, miután egyik-másik dél-európai országot leminősítették, vagy épp negatív figyelőlistára tették. (Mi magyarok is többször végignéztük a forint zuhanását egy-egy negatív bejelentést követően...)

Az, hogy vannak elemzők, akik felhívják a figyelmet az egyes országok kapcsán felmerülő kockázatokra, kétségtelenül jó dolog, hiszen a befektetők ilyen módon felkészülhetnek a kötvény- vagy devizapiacokban rejlő veszélyekre. Az ugyanakkor már aggasztó, hogy egy így-úgy békésen elevickélő kis ország kötvénypiacát, vagy épp devizáját épp egy hitelminősítés vagy negatív kritika löki a szakadékba, előidézve a befektetők pánikszerű kivonulását. (Bővebben lásd "Farkast kiáltanak a hitelminősítők?" című cikkünket a jobb oldali hasábban)

A pénzpiacok rettentő törékenyekké válnak válságos időkben, éppen annyira, hogy egy leminősítés könnyen önbeteljesítővé válhat, és végső soron a pénzügyi összeomlásba, sőt recesszióba taszíthat egy gazdaságot.

A svájci St. Gallen Egyetem két tanára, Manfred Gärtner és Björn Griesbach egy tanulmányban igazolja, hogy gyakran épp a hitelminősítők adják meg az amúgy is pénzügyi gondokkal küzdő ország számára a kegyelemdöfést, és idéznek elő tulajdonképpen feleslegesen egy pánikhangulatot. Ilyenkor az érintett ország kénytelen külső segítségért folyamodni - itt jön képbe az IMF -, ez ugyanakkor szinte minden esetben megszorításokkal és recesszióval jár.

„Könnyű mindig mindent a hitelminősítőkre, és az IMF-re fogni, takarékoskodni kellene, felelősen és hatékonyan gazdálkodni, és akkor nem lennének leminősítések..." - mondhatnák erre a pénzügyi elemzők, a gond csak az, hogy a kutatást végző közgazdászok rámutatnak: a hitelminősítők gyakran tévednek - mint ahogyan például az IMF is, saját bevallása szerint -, és megalapozatlan ítélet hoznak, amely ettől függetlenül pillanatok alatt képes romba dönteni egy ország pénzpiacai iránti bizalmat és előidézni a pánikhangulatot.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Az új pápa és az IMF

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Nem kell félni a sok nyugdíjastól

Nyugati nyugdíjhoz keleti növekedés?

Amikor tévedésből omlik össze a forint

2013.03.15. 13:35 Pénzügyi Szemle

A hitelminősítők gyakran tévedésből dorgálnak meg egy-egy országot. Tévedni emberi dolog, de mi van akkor, ha épp emiatt dől romba a devizapiac?

Ki ne ismerné a Standard & Poor's, Moody's és Fitch hitelminősítő cégeket, melyek a válság alatt több ízben is lesiklópályára küldték az európai tőzsdéket, miután egyik-másik dél-európai országot leminősítették, vagy épp negatív figyelőlistára tették. (Mi magyarok is többször végignéztük a forint zuhanását egy-egy negatív bejelentést követően...)

Az, hogy vannak elemzők, akik felhívják a figyelmet az egyes országok kapcsán felmerülő kockázatokra, kétségtelenül jó dolog, hiszen a befektetők ilyen módon felkészülhetnek a kötvény- vagy devizapiacokban rejlő veszélyekre. Az ugyanakkor már aggasztó, hogy egy így-úgy békésen elevickélő kis ország kötvénypiacát, vagy épp devizáját épp egy hitelminősítés vagy negatív kritika löki a szakadékba, előidézve a befektetők pánikszerű kivonulását. (Bővebben lásd "Farkast kiáltanak a hitelminősítők?" című cikkünket a jobb oldali hasábban)

A pénzpiacok rettentő törékenyekké válnak válságos időkben, éppen annyira, hogy egy leminősítés könnyen önbeteljesítővé válhat, és végső soron a pénzügyi összeomlásba, sőt recesszióba taszíthat egy gazdaságot.

A svájci St. Gallen Egyetem két tanára, Manfred Gärtner és Björn Griesbach egy tanulmányban igazolja, hogy gyakran épp a hitelminősítők adják meg az amúgy is pénzügyi gondokkal küzdő ország számára a kegyelemdöfést, és idéznek elő tulajdonképpen feleslegesen egy pánikhangulatot. Ilyenkor az érintett ország kénytelen külső segítségért folyamodni - itt jön képbe az IMF -, ez ugyanakkor szinte minden esetben megszorításokkal és recesszióval jár.

„Könnyű mindig mindent a hitelminősítőkre, és az IMF-re fogni, takarékoskodni kellene, felelősen és hatékonyan gazdálkodni, és akkor nem lennének leminősítések..." - mondhatnák erre a pénzügyi elemzők, a gond csak az, hogy a kutatást végző közgazdászok rámutatnak: a hitelminősítők gyakran tévednek - mint ahogyan például az IMF is, saját bevallása szerint -, és megalapozatlan ítélet hoznak, amely ettől függetlenül pillanatok alatt képes romba dönteni egy ország pénzpiacai iránti bizalmat és előidézni a pánikhangulatot.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Nem kell félni a sok nyugdíjastól

Nyugati nyugdíjhoz keleti növekedés?

Brüsszel téved, Magyarország fizet?

Az új pápa és az IMF

2013.03.15. 08:51 Pénzügyi Szemle

Milyen gazdasági és társadalmi tanítást várhatunk az új pápától, aki Assisi Szent Ferencet választotta névadójának és korábban az IMF-et sem kímélte?

Az előző pápa, XVI. Benedek hívei közül sokak azért lelkesedtek a Hittani Kongregáció korábbi német származású vezetőjéért, mert társadalomszemlélete elég egyértelműen piacgazdaság- és kapitalizmus-párti volt. Mégpedig etikai megfontolásokból: azt vallotta, hogy az egyéni kezdeményezésen és a korlátozott államon alapuló társadalmi rend egyeztethető össze leginkább az emberi méltósággal. (Bővebben lásd "Új hangsúlyokat kaphat a katolikus társadalmi tanítás" című cikkünket a jobb oldali hasábban)

XVI. Benedek lemondott, és az új pápa Jorge Bergoglio olasz származású argentin bíboros lett, mégpedig Ferenc néven. A Vatikán a találgatásoknak véget vetve közölte, hogy a névválasztás a szegénységet erényként kezelő Assisi Szent Ferenchez kötődik, azaz nem Xavéri Szent Ferenchez, a jezsuita rend egyik legismertebb alakjához. A névválasztás persze nem minden, de a ferencesek alapítójára való hivatkozás arra utal, hogy az egyházi tanításban felértékelődhet a szegénység és az egyenlőtlenség elleni küzdelem.

Ferenc pápa jezsuita és Dél-Amerikából érkezik. Amennyiben feltételezzük hogy ez a két tényező hatással van az egyházfő gondolkodásmódjára, akkor van esély a hangsúlyok eltolódására. Latin-Amerikában virágzott ugyanis az amúgy épp Ratzinger által visszaszorított felszabadítási teológia („liberation theology"), ami a katolicizmus és a marxizmus egyfajta elegye próbált lenni. Az is érdekes, hogy különösen épp a jezsuiták körében volt kifejezetten népszerű ez a megközelítés.

Mindez természetesen nem azt jelenti, hogy Bergoglio "baloldali" lenne, sőt, ismerői szerint ez erős túlzás - nem beszélve arról, hogy ezek a pártpoliikai jelzők amúgy sem igazán értelmezhetőek egy 1 milliárdos közösség élén álló egyházi vezető esetében. A Forbes által idézett Sergio Rubin, aki az új pápa önéletrajzírója, azt állítja, hogy Bergoglio egyáltalán nem volt híve a felszabadítási teológiának, de az igaz, hogy a Nemzetközi Valutaalapot és a neoliberalizmust azért gyakran ostorozta.

Nem evidens persze, hogy ebben a kontextusban pontosan mit jelent a neoliberalizmus, és az sem, hogy az IMF kritikája alatt mit kell érteni, de Argentína közlemúlthja kétségkívül nem ugyanaz volt, mint Németországé... Elég csak arra gondolni, hogy a 2001-es államcsőd és társadalmi összeomlás gyakorlatilag az IMF asszisztálása mellett ment végbe. Bergoglio ekkor állítólag "erkölcstelennek" nevezte, hogy az IMF kipréselte a kölcsönök kamatait a szenvedő argentin gazdaságból - egy kijelentés, amit akár a kapitalizmus túlkapásai, embertelenségei és emberi méltóságot sértő vadhajtásai ellen szintén gyakran felszólaló előző pápa is mondhatott volna.

Úgy tűnik, hogy a nyomornegyedeket közelről ismerő pápa a latin-amerikai gyökerek miatt jó eséllyel érzékeny lesz a társadalmi igazságosságra, a szegénység elleni küzdelemre és a javak elosztásának kérdésére. Akárcsak Assisi Szent Ferenc. És amúgy az elődje is.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Nem kell félni a sok nyugdíjastól

Nyugati nyugdíjhoz keleti növekedés?

Brüsszel téved, Magyarország fizet?

Tíz év és Te lehetsz a király!

2013.03.14. 09:20 Pénzügyi Szemle

Hiába süllyedt reménytelen válságba a gazdaság, tíz év is elég, hogy kikeveredjen a mocsárból, sőt éltanulóvá lépjen elő.

Látszólag úgy tűnik, hogy a bajban lévő európai országok - spanyol, görög, portugál - örökre leírták magukat, és semmi esélyük kikeveredni a munkanélküliség - államadósság - recesszió háromszögéből. A látszat azonban, mint oly sokszor most is csal, a közgazdaságtan ugyanis már számtalanszor bebizonyította, hogy helyes gazdaságpolitikával nem is kell több 10 évnél, hogy egy reménytelen helyzetben lévő ország éltanulóvá váljon. (Bővebben lásd "Mi a titka a német gazdasági csodának?" című cikkünket a jobb oldali hasábban)

A felemelkedésre a legjobb példa Németország, melynek gazdasága tíz éve ugyancsak lesajnált helyzetben volt: magas munkanélküliség, recesszió, emelkedő államadósság és válságtól szenvedő pénzügyi szektor jellemezte, miközben ma az országot példaként állítják a mély válságtól szenvedő dél-európai országok elé.

A kérdés adja magát: hogyan csinálták a németek és a német állam? Daniel Gros, a brüsszeli Center for European Policy Studies kutatóintézet igazgatója hangsúlyozza, hogy semmi ördögire nem kell gondolni. Az államnak ugyanis nem az a feladata, hogy irányítsa a gazdaságot és minden kavics alá benézzen, hanem az, hogy elsősorban saját magára figyeljen.

Ha az állam a költségvetés hiányát rendben tartja - mondjuk kiegyensúlyozott szinten, azaz 0 százalékos hiány közelében, ahogy ma a németek -, továbbá az adók GDP-hez mért arányát megpróbálja leszorítani, akkor tulajdonképpen mindent megtett, amit csak megtehet. A többit érdemes rábízni a gazdasági szereplőkre. (Természetesen gondoskodnia kell még az alapvető jogállami keretek és a rend fenntartásáról, de gazdasági kérdésekbe nem szükséges belefolynia).

Mindezt alátámasztja a német versenyképesség javulása, amely elsősorban a reálbérek csökkenésén keresztül ment végbe, amely folyamatot azonban nem az állam vezérelte. A csökkenés mintegy magától ment végbe, miután a jelentős munkanélküliség nyomást gyakorolt a munkaerőpiacra, és a dolgozók kénytelenek voltak elfogadni az alacsonyabb fizetéseket és a hosszabb munkaidőket.

Talán meglepő, talán nem, a kutatások azt bizonyítják, hogy az állami reformok a munkaerőpiacon csak marginális pozitív hatással bírnak, azaz az állam jobban teszi, ha kimarad a munkaerőpiaci „csörtékből”, és rábízza azokat a munkaadókra és a dolgozókra.

Az állam magára figyeljen, takarékoskodjon, ne adóztassa agyon a gazdaságot, ügyeljen a korrekt játékszabályok betartására, ezen túl pedig engedje, hogy az egyes szereplők tegyék a dolgukat - röviden és velősen így értelmezi az állam szerepét Daniel Gros.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Nem kell félni a sok nyugdíjastól

Nyugati nyugdíjhoz keleti növekedés?

Brüsszel téved, Magyarország fizet?

Papíron még bomba biznisz a frankhitel

2013.03.13. 09:35 Pénzügyi Szemle

Elméletileg jó üzlet az alacsony kamatozású svájcifrank-hitel, de akkor mi a baj?

Az ember komolyabb közgazdasági képzés nélkül, akár józan paraszti ésszel észreveheti, hogy (látszólag?) megéri alacsony kamatozású devizában eladósodni, és a felvett pénzt befektetni egy magas kamatozású devizába. Szemléletes példa: felveszek hitelt 2 százalékon mondjuk svájci frankban, és befektetem azt 6 százalékon mondjuk magyar állampapírba. Évi 4 százalékot keresek, különösebb megerőltetés nélkül. Tényleg ennyire egyszerű lenne, vagy van azért valami buktató a dologban? (Bővebben lásd "Kockázatmentes hozam a devizapiacon?" című cikkünket a jobb oldali hasábban)

Természetesen van. A képletet ugyanis árnyalja, hogy a két deviza árfolyamváltozása elviheti akár a teljes nyereséget, vagy akár veszteségessé is teheti a vállalkozást. Mi van akkor például, ha a forint évi 4 százalékot gyengül a frankkal szemben? Mi van, ha 10-et? A 4 százalékos kamatkülönbözet hamar elfogyhat, különösen válságos időkben, amikor a devizapiacok amúgy is felfordulnak.

Utóbbi megállapítást a hazai devizahitelesek is megtanulták, miután a 2008 előtt még jó üzletnek tűnő svájcifrank-hitelek a forint gyengülésével és a frank erősödésével hirtelen milliós veszteséggel járó devizapiaci kalanddá váltak…

Victoria Galsband és Thomas Nitschka közgazdászok ugyanakkor bebizonyították, hogy a fönti gondolatmenet hosszú távon nagyon is működik, azaz jó üzlet alacsony kamatozású devizában eladósodni. A kérdés, ami ezen a ponton adódik, hogy akkor mégis hogyan bukhatott ekkorát Magyarország a látszólag alacsony kamatozású svájci frankban történő eladósodással?

A válasz kettős, egyrészt a lakosság a puszta kamatköltségeken kívül egyéb terhekkel is szembesül - banki költségek, díjak, az átváltás jelentős költségei -, így számukra a külföldi devizában történő eladósodás a fenti számításhoz képest (amely tulajdonképpen csakis a tőkeerős nagybefektetők, bankok és biztosítók számára érvényes) sokkal-sokkal drágább.

Másrészt a devizapiaci válságok alaposan átírják a forgatókönyvet, a közgazdászok számításai ugyanis csakis hosszú távon érvényesek, és nem számolnak azzal, hogy például a magyar devizahitelesek többsége pont az elképzelhető legrosszabb időzítéssel adósodott el. Ami hosszú távon békeidőben minden évben nyereséget hoz, az egy pénzügyi válság alatt szerencsétlen időzítéssel néhány év alatt pénzügyi katasztrófához vezet.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Az IMF-csomag színe és fonákja

A világ legrejtélyesebb intézményei

Gyerekként kapni a svájcifrank-pofont

Nem kell félni a sok nyugdíjastól

Nyugati nyugdíjhoz keleti növekedés?

Brüsszel téved, Magyarország fizet?