A képzett munkaerő kivándorlása hatalmas veszteség, márpedig Magyarországot ez sújtja.

A jelen egyre inkább, a jövő pedig egészen biztosan a tudásalapú gazdaságoké, vagyis hamarosan eljön az idő, amikor a fizikai munkával már nem fogunk érvényesülni, a boldoguláshoz diplomára, tudásra és tapasztalatra lesz szükség. És ez ugyanúgy igaz az egyénekre, mint az országokra. (Bővebben lásd "A tudásalapú társadalmaké a jövő" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

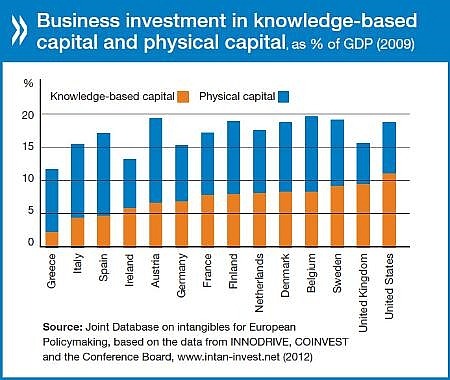

Az OECD kutatásából világosan látszik, hogy azok az országok, akik többet fektetnek tudásalapú tőkébe – USA, Egyesült Királyság, Svédország – azok innovatívabbak, rugalmasabbak és versenyképesebbek, mint azok az országok, ahol a befektetések döntő többsége még mindig a fizikai munkát igénylő iparágakba áramlik. Mindehhez közép-európai tapasztalatokkal a hátunk mögött azt is hozzátehetjük, hogy nem elég az agyakba fektetni, azokat természetesen az országban is kell tartani, illetve ha elmennek, akkor pótolni.

A kutatás/fejlesztés, a szoftvertechnológia és az internet egyre inkább szerves része nemcsak a mindennapjainknak, de a teljes gazdaságunknak. A jövőben ez a tendencia kitarthat, vagyis aki alkalmazkodik az új világrendhez, az fejlődhet, aki megreked a kézzel fogható, azaz fizikai gazdaságnál arra lemaradás vár.

A jövő abba az irányba mutat, hogy a fizikai munkát egyre inkább „gépekkel” helyettesítik majd a vállalatok, így a fizikai munkát végzők hamar elveszíthetik állásukat, a fizikai munkán alapuló társadalmak pedig beragadhatnak a munkanélküliség csapdájába. Aki boldogulni akar, annak olyan munkát és olyan iparágat kell választania, ami gépekkel nem helyettesíthető, azaz a fizikai szektorok felől egyre inkább a tudásalapú iparágak felé kell elmozdulnia.

Az új világrendre kiváló példa az Apple és a Samsung véget nem érő szabadalmi háborúja. „Régen” az országok és vállalatok a kézzel fogható erőforrásokért versenyeztek, olajért, földért, aranyért, ma ezzel szemben egyre inkább a tudásért, a fejlesztésekért és a képzett munkaerőért megy a harc.

Az üzenet a gazdaságpolitikus számára is világos: a jövő a tudásé és a tudásalapú befektetéseké, ennek megfelelően mindent meg kell tenni annak érdekében, hogy az adott társadalmak minél több tudással rendelkezzenek, fejleszteni kell az oktatást, a vállalati szektorban pedig támogatni kell a tudásalapú iparágakat és az innovatív szektorokat.

Zárójelben érdemes megjegyezni, hogy ebben a tudásért és képzett munkaerőért folyó harcban súlyos veszteségeket szenved egy ország, ha hagyja, hogy a diplomás fiataljai a határokon kívül keressenek boldogulást… Márpedig Magyarországról egyelőre áramlik kifele a képzett munkaerő.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Soros szerint az euró kinyírja az EU-t

Új neve van a válságnak

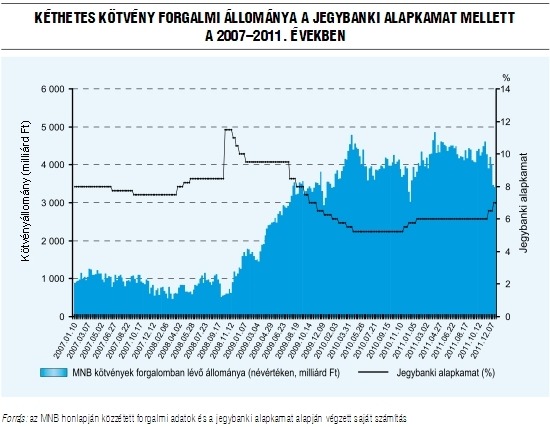

A veszélyes jegybanki robotok

Árnyékra vetődtek az „exceles” guruk

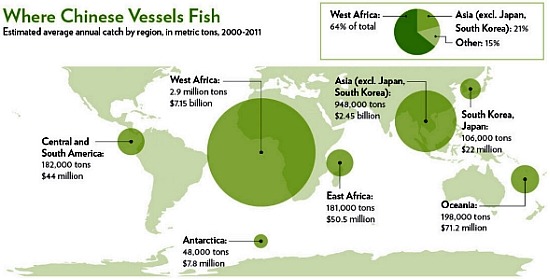

Kína lerabolja a tengereket

Ezért ment csődbe fél Európa