Az MNB tegnap közölte, hogy augusztus elejéig a mostani 4500 milliárdról 3600 milliárdra csökkentenék a kéthetes betéti állományt. Itt az ideje, mert van min spórolni, az biztos.

Egyik korábbi posztunkban kifejtett okok nyomán 2009-et követően a magyar kereskedelmi bankoknak jelentős forintforrásaik keletkeztek. Ezeket a pénzeket nem forgatták vissza hitelezésre, nem vettek belőle állampapírt, hanem a jegybanknál tartották. Gondot csak az jelentett, hogy ez a jegybank számára évi 200-250 milliárd forint kamatkiadást okozott, és okoz a mai napig is.

Sajnos olyan világot élünk, amikor az államnak minden egy forint kiadásra oda kell figyelnie, nem engedhet meg magának egyetlen felesleges milliárdnyi plusz költséget sem, nem hogy 200-at. (A témáról készített "A monetáris politika kockázatai és az államadósság-szabály" című ÁSZ-tanulmány a jobb oldali hasábban érhető el.)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ma Európában takarékoskodni kell, ez a jelszó, különösen ott, ahol bőven van tere a költségek faragásának. Magyarországon az MNB tipikusan ilyen hely, ahol több európai ország gyakorlatát átvéve akár évi több tíz milliárd forint megtakarítás is elérhető lenne.

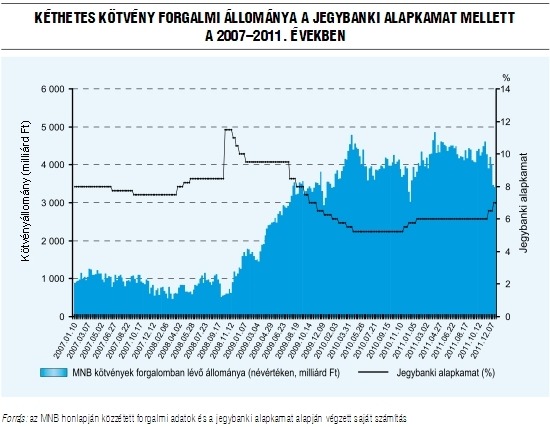

A fönti grafikon a kéthetes jegybanki kötvény állománya és kamata látható, amely eszköz az MNB legfontosabb monetáris eszköze – ennek kamata az irányadó, vagy alapkamat -, a feladata pedig az, hogy lekösse a magyar gazdaságban lévő felesleges likviditást, azaz a felesleges pénzt. Jól látható, hogy ennek a kötvénynek az állománya a válság alatt 4000 milliárd forintra (illetve mostanra e fölé) emelkedett, ami a jegybanki alapkamat 5-6-7 százalékaival számolva szép kis kamatkiadást jelent évente…

Két európai gyakorlat is van ugyanakkor, melyekkel ezeket a jegybanki kamatkiadásokat mérsékelni lehetne. Egyrészt az MNB korlátozhatná a kéthetes kötvények elfogadását, és azt mondhatná a kereskedelmi bankoknak, hogy „oké, valamennyi pénzt tarthattok itt a biztonságos trezorban, a többiből viszont tessék szépen állampapírt venni, vagy hitelezni.”

A másik, amit mondhatna az MNB, az az lenne, hogy „rendben, hozzátok ide a felesleges pénzeket, de kamatként nem a jegybanki alapkamatot fizetem, hanem attól akár 2-3-4 százalékponttal kevesebbet”. A kereskedelmi bankok részéről teljesen logikus, hogy ha a jegybanki alapkamat mellett - ami Magyarországon tradicionálisan szép pénzt hoz – korlátlanul tehetnek be pénzt a teljesen kockázatmentes jegybanki kötvénybe, akkor mégis miért kockáztatnák a pénzüket hitelezéssel vagy állampapírok vételével?

A monetáris politika logikája az szokott lenni, hogy nem így megy ez, mivel a jegybanki betétben nem az a pénz van, amit a bankok nem szeretnének kihitelezni, hanem az, amit a jegybank (a pénzügypolitika) a túlzott likviditásból le szeretne kötni (ki szeretne szívni a gazdaságból). Miért is teszi ezt egy jegybank? Hát azért, mert fél az infláció felfutásától... Kérdéses, hogy ennek most van-e realitása, vagy nincs, azaz hogy a jegybank nem hagyhatna-e egy kicsit több pénzt a gazdaságban. Ha a válasz az előző kérdésre igen, akkor is kétséges, hogy a plusz pénzből lesz-e több hitel, de az biztos, hogy ha a jegybankban csücsül a pénz, akkor csak kamatkiadás van belőle, és nem is kevés...

Mindenképp érdemes tehát eljátszani a gondolattal, hogy mi lenne, ha az MNB áttérne az Európa több országban már kipróbált takarékosabb működésre, és nem költene el évi 200-250 milliárd forintot a fölösnek ítélt pénzmennyiség lekötésére...

A jelek szerint ez a gondolkodás elindult. Adófizetőkként csak drukkolhatunk, hogy sikeres legyen.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Kidurrant az arany-lufi?

Mit tegyünk a nyugdíj bombával?

Jöjjenek az eurócsődök!

Bűnhődjenek a hazug közgazdászok!

Mindenkinek jól jött a frankhitel

Portugáliának is befellegzett