Kit izgat, hogy recseg-ropog az eurózóna, sokkal gazdagabbak vagyunk, mint 200 éve.

Ha kinyitjuk a napi gazdasági sajtót, szinte kizárólag aggasztó híreket olvashatunk: válságban az eurózóna, jönnek az újabb megszorítások, csúcsra ugrott a munkanélküliség. Ha csak a szalagcímeket olvasnánk, azt hihetnénk, hogy az emberiség történelmének legsötétebb éveiben járunk, az igazság azonban az, hogy – legalábbis a nyugati világban – történelmi léptékkel mérve soha nem volt még akkora gazdagság, mint most. (Bővebben lásd "A gazdaságtörténet legfontosabb grafikonja" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

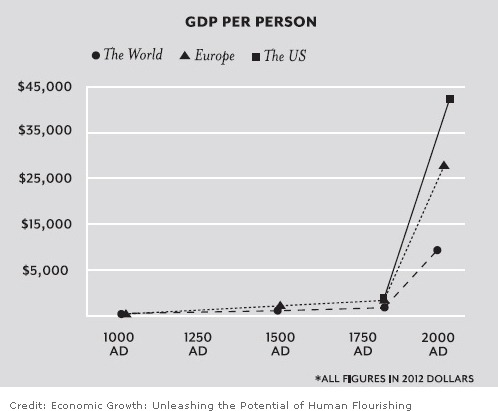

Egy főre jutó GDP alakulása

Az Egyesült Államokban például az elmúlt két évszázadban az egy főre jutó átlagos jövedelem 2000 dollárról évi 50 000 dollár közelébe emelkedett reálértéken, azaz az infláció hatását kiszűrve. Az átlagos amerikai tehát ma közel 25-ször annyi terméket vásárolhat, mint 200 évvel ezelőtt, ami hihetetlennek tűnő fejlődést jelent (a grafikon tanulsága alapján az 1000 évvel ezelőtti reáljövedelmekhez képest még szembetűnőbb a gazdagodás).

Lehet természetesen keseregni a globális felmelegedésen vagy a jövedelmi egyenlőtlenségeken – kit zavar, hogy vannak milliárdosok, amikor az átlag ember sokkal-sokkal jobb életkörülmények között él, mint 100-200 éve? -, a tény ugyanakkor az, hogy az elmúlt két évszázad innovációinak köszönhetően ma már nem csak a vezetékes víz vagy az elektromos áram számít természetesnek, de a jogbiztonság, a színvonalas oktatás és egészségügy, a nyugdíj és a szociális biztonság is (legalábbis a nyugati világban).

Az ipari forradalmak látványosan felgyorsították a gazdasági növekedést, és egyre többen gondolják úgy, hogy a világ kifogyott a gyors gazdasági növekedést lehetővé tevő innovációkból, de az eredmény akkor is önmagért beszél. James Pethokoukis, az American Enterprise Institute kutatóintézet közgazdásza szerint a fönti ábra a gazdaságtörténet legfontosabb grafikonja, még akkor is, ha a jelen és a rövid táv tartogat még negatív meglepetéseket.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Kidurrant az arany-lufi?

Mit tegyünk a nyugdíj bombával?

Jöjjenek az eurócsődök!

Bűnhődjenek a hazug közgazdászok!

Mindenkinek jól jött a frankhitel

Portugáliának is befellegzett