Valóban lehetséges, hogy az európai megszorítások és a költségvetési szigor - a pusztító munkanélküliséggel és recesszióval együtt - egy Excel-hiba eredménye?

A válság kezdete óta nem jelent meg egyetlen olyan közgazdasági elemzés sem, amely akkora hatást gyakorolt volna a gazdaságpolitikára, mint a Rogoff-Reinhardt tanulmány. A közgazdászok munkája igazolta az európai megszorításokat, és azt sugallta, hogy az adósságválságban szenvedő Európának elsősorban a költségvetési hiány lefaragására - és nem mondjuk a munkanélküliség elleni küzdelemre - kell koncentrálnia. Közgazdászok egy csoportja ugyanakkor most, azaz több mint három évvel a tanulmány 2010 januári megjelenését követően alapjaiban kérdőjelezi meg a következtetéseket. (Bővebben lásd "Sokba kerülhetnek a Rogoff-Reinhardt tanulmány Excel-hibái" című cikkünket)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

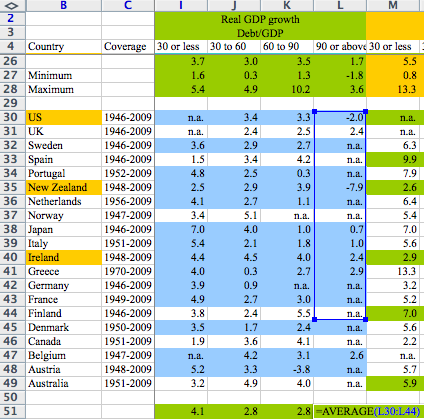

Az a bizonyos Excel-adatbázis

Forrás: http://www.nextnewdeal.net

De mit is állítottak 2010 elején a Harvard professzorai, Carmen Reinhardt és Kenneth Rogoff a „Growth in a Time of Debt” címmel kiadott tanulmányban? Kimutatták, hogy egyértelmű negatív kapcsolat figyelhető meg egy ország adóssága és gazdasági növekedése között, amely kapcsolat 90 százalékos adósság/GDP fölött kimondottan erőteljessé válik, vagyis ezen szint fölött az államadósság valósággal megfojtja a gazdaságot.

A tanulmány következtetéseire hivatkozva az Atlanti-óceán mindkét partján - de elsősorban természetesen Európában - megerősödtek a megszorítást szorgalmazó hangok, mondván ha valóban ekkora a jelentősége a 90 százalékos határnak, akkor mindent meg kell tenni annak érdekében, hogy az európai adósságmutatók ezen szint alatt maradjanak.

Mindez ugyanakkor egy tévedés eredménye – állítják a University of Massachusetts kutatói, Herndon, Ash és Pollin. Az a bizonyos 90 százalék ugyanis, ami a Rogoff-Reinhardt tanulmány legfőbb következtetése, valójában nem más, mint – az Excel-adatbázisokban elkövetett - számítási hibák eredménye, és az elmúlt több mint 200 év statisztikáit böngészve valójában semmilyen konkrét államadósság szint nem adható meg, ami fölött drámaian lassulna a gazdasági növekedés.

Az ember csak kapkodja a fejét, amikor a Harvard és a University of Massachusetts professzorai egymásnak feszülnek, és önkéntelenül is felteszi a kérdést: most akkor kinek van igaza?

Miután az Excel-hibát kimutató kutatók tanulmánya csupán néhány napja jelent meg - április 15-én publikálták -, talán korai még igazságot tenni, Paul Krugman Nobel-díjas közgazdász ugyanakkor a tőle megszokott kritikai hangon megjegyzi: az igazság valahol félúton lehet.

A professzor hangsúlyozza, hogy bár az államadósság és a gazdasági növekedés közötti negatív kapcsolatot eddig jó néhány tanulmányban igazolták - neves egyetemi kutatók, OECD, IMF -, egy konkrét határértéket, mint amilyen a Rogoff-Reinhardt-féle 90 százalék, még nem sikerült találni. Krugman szerint vélhetően itt lehet a kutya elásva, azaz miután a 90 százalék nélkül vélhetően nem ütött volna ekkorát a tanulmány, Rogoff és Reinhardt elemzésüket igyekeztek kihegyezni egy kézzelfogható és a gazdaságpolitikusok által is hivatkozható konkrét értékre. Meglehet, hogy azok a bizonyos Excel-hibák is erre a törekvésre vezethetők vissza…

Lábjegyzetben mindenesetre érdemes megjegyezni, hogy ez már a második (kínos) eset a válság alatt, amikor egy-egy sorsfordító tanulmányról kiderül, hogy nem teljesen ülnek a megállapításai. Előbb az IMF vezető közgazdászai ismerték el, hogy egyszerűen elszámolták a megszorítások hatásait, majd most jött a Rogoff-Reinhardt tanulmány kritikája, ami ugyancsak azt sugallja: Európa bizony alaposan árnyékra vetődött a megszorításokkal.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

A GDP-nek még egy bomba is jót tehet

Szegény németek mentik az eurót

Mennyi zsebpénzt kapjon a gyerek?

Kik kaszálnak a minimálbér-emelésen?

A gatyánk is rámegy a nyugdíjakra

Hol hibázott az IMF?