Közgazdászok szerint ha kevesebb embernek lenne saját lakása, akkor jobban élnénk. Hogyan lehet ezt elérni? A németek megmutatják.

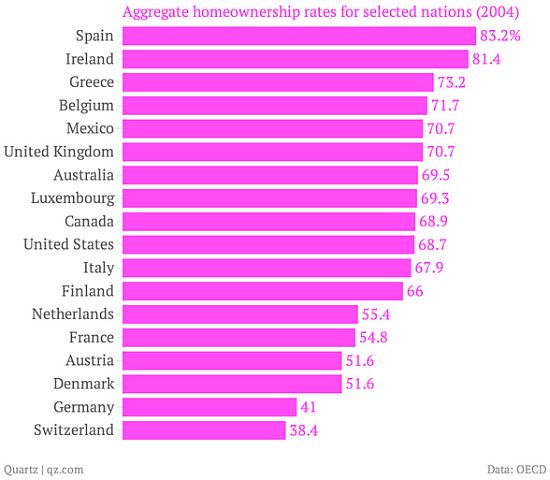

Korábbi posztjainkban - elérhető itt és itt - bemutattunk olyan kutatási eredményeket, melyek arra a következtetésre jutottak, hogy a magas munkanélküliség egyik oka a magas lakástulajdon-hányad. Miért? A saját lakás röghöz köti az embert, leköti a tőkéjét, elnyújtja a munkába járással töltött időt, ráadásul az ingatlanpiac néhány évtizedenként rendre összeomlik, maga alá temetve a lakástulajdonosok millióit. Elsőre furcsának tűnik ez az érvelés és a kutatási eredmény, tény ugyanakkor, hogy Európában a legalacsonyabb lakástulajdon-hányaddal rendelkező országok - lásd lenti táblázat - rendre gazdagok és sikeresek. A kérdés az, hogy mitől alakul ki az alacsony lakástulajdon-hányad, és ha ez ennyire jót tesz egy gazdaságnak, akkor hogyan lehet elérni ezt az állapotot? Az eredeti elemzés itt érhető el.

Lakástulajdon-hányad az egyes országokban (2004-es OECD-adatsor)

Magyar emberként még a felvetést is hajlamosak vagyunk lesöpörni az asztalról, érdemes azonban feltenni magunknak a kérdést: valóban elképzelhető, hogy ha országunk alacsonyabb lakástulajdon-hányaddal működne, akkor jobban élnénk? És ha a válasz igen, akkor hogyan lehetne elérni az alacsonyabb lakástulajdon-hányadot? Hogyan csinálják például a németek?

Az alacsony német lakástulajdon-hányad - amely 2004-ben 41 százalék, 2013-ban 43 százalék volt - alapjai még a világháborút követően épültek ki, amikor is Németország ingatlanvagyonának mintegy 20 százaléka elpusztult, és a német államnak 5,5 millió (!) lakóingatlan megépítéséről kellett gondoskodnia. Az embereknek pénzük nem volt, kézenfekvő volt, hogy a lakások állami programok keretében épüljenek, a lakosság pedig tulajdonos helyett bérlővé váljon. A mai rendszer alapja ez, az alacsony lakástulajdon-hányad fennmaradásának okai azonban máig megvannak (a briteknél is alacsony volt a hányad 60 éve, mára azonban emelkedett, mert nincsenek jelen a lentebb bemutatott okok.)

Ezek az okok a következők. A német bankok legendásan kockázatkerülők, vagyis nem szívesen adnak ki kockázatos jelzálog-hiteleket. Az országban erős ingatlanfejlesztő és -hasznosító vállalatok működnek, vagyis bérlakásból bőségesen van kínálat. Az állam támogatja a bérletet, korlátozza például a bérleti díjak emelkedésének ütemét. A német lakáspiacot elkerülték az árrobbanások az elmúlt évtizedekben, vagyis a német lakosság szemében a lakás nem egy jó befektetés. A német állam nem támogatja a lakásvásárlást, a jelzáloghitelek kamatait például nem lehet leírni az adóból, mint ahogyan például az a spanyoloknál jellemző.

Az okok mind logikusak, és akár más országok számára is átvehetőek lehetnek, feltéve természetesen azt, hogy az adott állam hisz a fent hivatkozott tanulmányok szerzőinek, és valóban arra törekszik, hogy erősítse a lakásbérletet, és csökkentse a lakástulajdon-hányadot. Egy valami ugyanakkor biztosnak tűnik: mi magyarok ezt a felvetést, legyen az akár közgazdász kutatók által alátámasztva, alapos fenntartásokkal fogadjuk...

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Árnyékra vetődnek a Kína-kritikusok?

Adjuk magánkézbe a tömegközlekedést?

Hogyan nőhetjük ki az államadósságot?

Hol dől el az államadósság elleni harc?

Trendi lesz a magyar nyugdíjpélda?

Újra lefagytak a jelzáloghitelek

Az utolsó 100 komment: