Mit tehetünk, ha a milliárdok eltűnnek, a megrendelést pedig a „haverok” kapják?

A korrupció mára az emberek életének szerves részévé vált. Ha olyan szerencsések vagyunk, hogy a saját bőrünkön még nem tapasztaltuk, a hírekből akkor is beugrik egy-két „eset”, melyek ugyanakkor többnyire következmények nélkül maradnak. Néhány napig, esetleg hétig cikkeznek arról, hogy "ki mennyit lopott", vagy egy-egy nagyberuházás során "mi hogy csúszott el", és ennyi. (Bővebben lásd „Az iskolapadban kezdődik a korrupció elleni harc” című cikkünket a jobb oldali hasábban)

A korrupció láthatatlanul átszövi a gazdaságot, rombolja a bizalmat, lassítja az ügyintézést, gyengíti a jogállami kereteket. Az okozott károk gyakran alig észrevehetőek, a megbízhatatlan rendszer miatt egész beruházások maradhatnak el, munkahelyek veszhetnek oda, a már meglévő rendszerek pedig fokozatosan lerobbanhatnak.

A korrupció ellen küzdeni kell, a kérdés már csak a hogyan. Hogyan léphet fel az ember a láthatatlan ellenfél ellen, aki ott lapulhat bármely íróasztal vagy kedvesen mosolygó tárgyalópartner mögött? A szigor és a bűnüldözés erősítése kínálhat megoldást, ennél azonban talán hatékonyabb a megelőzés, azaz ha már gyermekkorban letesszük a korrupciót elutasító magatartás alapjait.

Ebből a szempontból meghatározó szerepe van a közoktatásnak, a szabályok betartását és a feddhetetlenség kultúráját ugyanis már fiatalon be kell építeni a személyiségünkbe, az énképünkbe. Hogy egy hatéves gyermeket teljesen hidegen hagy, hogy miért nem szép dolog egy állami nagyberuházás során milliárdokat „lopni”? Ez kétségtelenül így van, az adott korosztály számára érthető és értelmezhető korrupciós esetek kérdéskörét végigjárva azonban már egészen fiatalon elsajátíthatók a felnőttként is követett normák.

Ha a négyéves gyermek megtanulja, hogy nem illik elvenni a másiktól a műanyag gereblyét, a tízéves, hogy nem ígéeünk két gombóc fagyit egy kis segtíségért a rivális csapat kapusának, a húszéves pedig azt, hogy nem dudáljuk le a friss jogsival az időseket a zebrán és nem vesszük meg a tételsort a fénymásoló fiútól, akkor van rá esély, hogy ezek a fiatalok a felnőtt életben, a munkahelyen vagy a hivatalban sem fognak elcsábulni.

Az itt leírtak egy hosszú és fáradságos tanulási folyamatra utalnak, a korrupció elleni harc ugyanakkor csakis úgy lehetséges, ha minél korábban megértjük a veszélyeit, felismerjük a jeleit és tenni is akarunk ellene. Ha elhisszük, hogy valóban fontos a korrupció visszaszorítása, és hogy ez a fejekben lehetséges.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mennyi pénzt veszíthet Magyarország?

Ne bízzunk a bankokban

Nagy bajban a franciák

Szomorú adatok a magyar egészségügyről

Hívj, ha átver a bank!

Magyarország még egyben marad

Ne hagyjuk meglopni magunkat!

2012.11.26. 21:32 Pénzügyi Szemle

Mennyi pénzt veszíthet Magyarország?

2012.11.23. 16:59 Pénzügyi Szemle

A magyar gazdaságnak szinte létkérdés, mennyit hagy az EU a strukturális, kohéziós és agráralapokban, de az sem mindegy, mennyit tudunk lehívni. Mennyi pénzről van szó valójában?

A fenti kérdés igazából két kérdés: mennyit adnak, illetve mennyit tudunk ténylegesen is megkapni? A mostani viták kereszttüzében az első kérdés áll, ami érthető abból a szempontból, hogy most erről döntenek. De ezzel együtt az is igaz, hogy ténylegesen akkor sem jutna nekünk kevesebb, ha esetleg kevesebbet adnának, de ehhez a kevéshez jobban és hatékonyabban, sikeresebben hozzá tudnánk férni. Márpedig az eltérés igen nagy - akár jóval nagyobb annál a 30 százaléknál is, amiről a brüsszeli vita és alkudozás egyelőre tovább folyik. (Bővebben lásd "EU költségvetés 2014-20: fókuszban a rugalmasság" című cikkünket a jobb oldali hasábban)

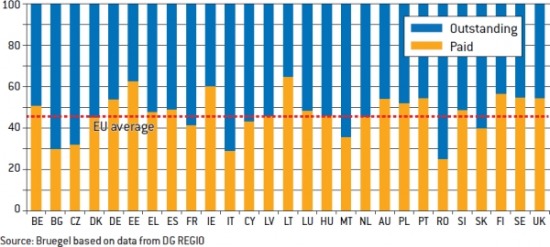

EU-s pénzek kifizetésének alakulása 2011-ig

Forrás: Bruegel

Forrás: Bruegel

Az EU-s pénzek felhasználásáról 2011-ig bezárólag vannak értelmezhető adatok, a dinamikák ezekből az adatsorokból is jól láthatóak. A Bruegel összesítése szerint a magyar forrás-felhasználási képesség (abszorpció) az uniós átlagnak felel meg, ami azért azt is jelenti, hogy van hova fejlődni: a kelet-európai blokk egykori államai közül jóval hatékonyabbak a pénzlehívásban az észtek, a litvánok, a lettek és a lengyelek is. Nekik is fontos ezzel együtt, hogy „mivel főzhetnek" 2014 és 2020 között, a „Kohézió barátai" nevű csoportosulásnak Magyarországgal és a régió többi államával együtt ugyanis ők is a tagjai.

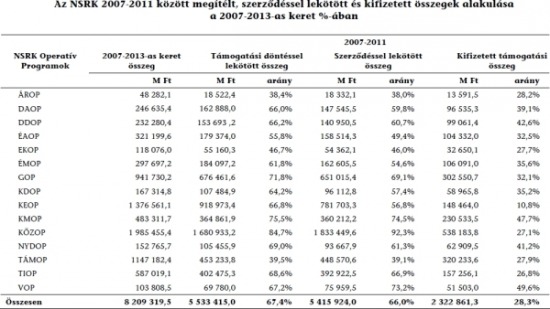

Az Állami Számvevőszék adatai szerint vannak olyan területek, amelyek esetében nagyon komoly a lemaradásunk az időarányostól. Az operatív programokat összefogó Nemzeti Stratégiai Referenciakeret (NSRK) esetében 2007 és 2011 között 2322 milliárd forint volt a kifizetések összege, szemben a rendelkezésre álló 8200 milliárd forinttal. Ez azt jelenti, hogy a hétéves periódus első öt évében az uniós pénzek kevesebb mint 30 százalékát hívtuk le sikeresen és kaptuk meg. A lekötött összeg 5533 milliárd forint, ami a rendelkezésre álló források kétharmada, ez sem tekinthető kiemelkedően jónak.

Az Új Magyarország Vidékfejlesztési Program (ÚMVP) esetében kicsit jobb a helyzet. A 2007-2013-as keret ebben az esetben csaknem 1500 milliárd forint, a projektekkel lekötött pénzek aránya 2011 végén 76,6 százalékos, a kifizetéseké pedig 44,6 százalékos volt.

Forrás: Állami Számvevőszék

Forrás: Állami Számvevőszék

Külön kezelendő a mostani viták egyik főszereplője, a kohéziós alap. Itt elég jól állunk, legalábbis abban az értelemben, hogy a környezetvédelmi és közlekedési projektek esetében a szerződéskötés gyakorlatilag 100 százalékos, a kifizetési arány 90 százalék körüli, valamint az Európai Bizottság tételesen át is utalta a pénzek 58, illetve 80 százalékát. A kumulált kifizetések a környezetvédelmi szektorban 163 milliárd forintot, a közlekedési szektorban 176 milliárd forintot jelentettek.

Azaz valóban van miről vitázni, különösképp, ha arra gondolunk, hogy az elkövetkező években állami fejlesztésre kizárólag az uniós pénzekből van esély. Nem mindegy tehát, hogy mennyit kaphatunk, hogy valójában mennyit tudunk megkapni, illetve az sem, hogy azt mire költjük.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ne bízzunk a bankokban

Nagy bajban a franciák

Szomorú adatok a magyar egészségügyről

Hívj, ha átver a bank!

Magyarország még egyben marad

Lecsúszás vár Európára

Miért tartjuk lakásban a pénzünket?

2012.11.23. 14:03 Pénzügyi Szemle

Ránk magyarokra különösen igaz, hogy foggal-körömmel ragaszkodunk a lakásunkhoz/házunkhoz. Szeretjük a biztonságot, vagy betegesen rettegünk attól, hogy vagyonunk, befektetésünk veszít értékéből?

Legtöbbünknek a házunk, lakásunk az egyetlen befektetésünk, ez az, amit vagyonelemként birtoklunk. Ha plusz megtakarításhoz jutunk, akkor elsősorban bankbetétben tartjuk a pénzt, ha összejön egy nagyobb összeg, akkor megint csak ingatlanba, lakásba fektetünk. Miért nem akarunk hallani sem mondjuk a részvényekről, esetleg egyéb kockázatos befektetési formákról? (Bővebben lásd "Ezért ilyen népszerű befektetés az ingatlan" című cikkünket a jobb oldali hasábban)

A válasz lélektani eredetű - ahogy arra a University of Vienna kutatói rámutatnak -, és arra vezethető vissza, hogy a legtöbb ember irtózik a veszteségtől. A bankbetéten nem lehet bukni, az oké. A lakás, ház árára ugyancsak igaz, hogy az esetek többségében nem esik, emellett még kézzel fogható is, azaz a stabilitás érzését adja. Na de a részvény? Az már nem oké, az ára eshet, a cég csődbe mehet, kiderülhet valami turpisság. Az ellenérvek mellett eltörpül az a tény, hogy hosszú távon a részvények bizonyítottan jobban hoznak, mint például az ingatlan…

Visszatérve a lakóingatlanra, mint egyedüli tipikus vagyonelemre, a veszteségtől való irtózás két érdekes helyzetet szülhet. Egyrészt megeshet, hogy a lakás ára egy válság alatt – mint amilyen a mostani – mégis visszaesik, ilyenkor tipikusan azt mondjuk, hogy hát nem adjuk el mínuszban, inkább kivárunk. Várunk, de közben reálértékben mégis veszítünk, mert évről évre bebukjuk az inflációt.

A másik eset, hogy ugyan a lakásunk nominális értéke szinten marad, de az évről évre jelentkező infláció szépen lassan csökkenti annak reálértékét. Ilyenkor azzal vigasztaljuk magunkat, hogy hát végülis nem buktunk, a lakás tartja az árát. Az árát lehet, de a reálértékét semmiképp…

A kutatók az amerikai ingatlanpiacot vizsgálva kimutatták, hogy a lakóingatlanok reálértéke az elmúlt 70 évben szinte semmit sem emelkedett – azaz az infláció elvitte a nominális árak emelkedését -, az emberek mégis előszeretettel fektetik pénzüket az értékállónak gondolt lakásokba. Ennek oka nem más, mint a veszteségtől való félelem, azaz bár reálértékben jellemzően nem nő egy lakás értéke, a nominális ára viszonylag stabil, azaz azt az érzést kelti, hogy az ember nem bukik, befektetése tartja értékét. Ez a fajta szemlélet, azaz a veszteségtől való félelem ránk magyarokra különösen igaz.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ne bízzunk a bankokban

Nagy bajban a franciák

Szomorú adatok a magyar egészségügyről

Hívj, ha átver a bank!

Magyarország még egyben marad

Lecsúszás vár Európára

Húsba vág a válság

2012.11.23. 12:01 Pénzügyi Szemle

A válság miatt bukjuk a munkahelyet, az autót, a lakást. De hogy még kevesebbet is éljünk?!

Az elmúlt három évtizedben Európa sokkal egészségesebb lett, az elért eredményeket azonban félő, hogy veszélybe sodorja a gazdasági válság és a kényszerű megszorítások. Az OECD által készített tanulmányból kiderül, hogy az elmúlt 30 évben a várható élettartam 6 évvel 79 évre nőtt az EU-ban, miközben a cigaretta- és alkoholfogyasztás visszaesett, a népbetegségek – szívroham, rákbetegség – gyógyulási aránya jelentősen emelkedett, az egészségügyi ellátás minősége pedig javult. (Bővebben lásd "Az egészségügyi kiadásokat is visszavetette a válság" című cikkünket a jobb oldali hasábban)

Mindezt nem adták ingyen, az EU-ban a GDP-hez mért egészségügyi kiadások a 2000-ben mért 7,3 százalékról 2010-re 9,0 százalékra emelkedtek. Ma az európai országok sokkal többet költenek egészségügyre, mint akár csak 10 évvel ezelőtt, aminek komoly és kézzelfogható eredményei vannak. A válság ugyanakkor megakasztotta, sőt visszafordította ezt a fejlődést, miután 2009-10-ben a korábbi növekedés után már csökkent az egészségügyi kiadások aránya és összege.

Az egyes európai országokban egyértelmű egyenes arányosság mutatható ki a GDP-arányos egészségügyi kiadások és a várható élettartam között, így az is világos, hogy ha kevesebb pénz jut egészségügyre, az a szolgáltatás minőségének visszaesésével, az egészségügyi állapot és az életminőség romlásával, végső soron pedig a várható élettartamok csökkenésével jár.

Mindennapos beszédtéma, hogy a válság miatt sokan elveszítették munkájukat, autójukat, esetleg lakásukat, megint mások külföldre költöztek a boldogulás reményében. Arról azonban kevés szó esik, hogy egy elhúzódó krízis a romló egészségügyi ellátás, a növekvő stressz vagy épp az egészségügyi dolgozókat érintő megszorítások miatt akár a várható élettartamunkat is rövidítheti. Ilyen módon a szó legszorosabb értelmében is igaz, hogy a válság hatásait a saját bőrünkön érezzük…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ne bízzunk a bankokban

Nagy bajban a franciák

Szomorú adatok a magyar egészségügyről

Hívj, ha átver a bank!

Magyarország még egyben marad

Lecsúszás vár Európára

Ne bízzunk a bankokban

2012.11.23. 09:22 Pénzügyi Szemle

A banki hitelezés kihúzhatna minket a bajból, ha lenne, aki felvegye a kölcsönöket.

A közgazdászok többsége szerint a válságot az okozta, hogy a bankok túlhitelezték a háztartásokat és az államokat, most pedig az a baj, hogy bár lenne pénzük, mégsem hiteleznek. Robert Skidelsky, a Warwick University professzora szerint a banki hitelezés felélesztése a gazdaságpolitika egyik legfontosabb célja világszerte, és ezzel kapcsolatban mi magyarok is osztozunk a globális gondokban. A nyugat-európai és az amerikai piacon ezt célozta a bankok állami pénzen való megmentése és a pénzpumpa beindítása ("quantitative easing"), de a jelek szerint nem jönnek a várt eredmények. Na de miért nem? (Bővebben lásd "Az is baj, ha sok a hitel, de az is, ha kevés" című cikkünket a jobb oldali hasábban)

Skidelsky szerint az a lényeg, hogy nem csak a hitelezés kínálati oldalát kell nézni, hanem a keresletit is. A gond ugyanis az, hogy a bankok azért nem hiteleznek, mert nincs akinek felelősen hitelezni lehetne, illetve aki ilyen, az sokszor nem akar hitelt felvenni. A háztartások nagy része ugyanis még most is nyögi a korábbi eladósodás terheit - Magyarországon nem kell különösképp magyarázni, hogy az emberek miért idegenkednek a hiteltől. Banki hitelt? Csak ezt ne!

Mindez azonban más megvilágításba helyezi a mostani válság kitörését és annak okait is. Kérdéses ezek alapján, hogy a banki viselkedéssel voltak-e prudencia-gondok, vagy pedig a hitelfelvevők hozzáállása volt problematikus? Ha elfogadjuk, hogy az emberek önzőek, és mindig többet akarnak, mint amivel épp rendelkeznek (amit épp ki tudnak fizetni), akkor azt is hozzá kell ehhez tenni, hogy az anyagiasságukat és önzésüket jelentős mértékben táplálta a jövedelmi egyenlőtlenségek éleződése. Az utóbbi évtizedek ugyanis arról szóltak, hogy a nagy növekedésből és a termelékenység megugrásából a felső rétegek profitáltak a leginkább (erre számos statisztika van) - az egyre magasabb életszínvonallal és egyre feltűnőbb gazdagsággal pedig a szegényebbek és lépést akartak tartani. Hogy tehették ezt meg? Hát hitellel!

Skidelsky ebből arra következtet, hogy a hitelpiacon a keresleti oldalnak van jelentősége, így nem is lehet emberekre hitelt tukmálni (vannak ezzel ellentétes egyéni tapasztalatok is, de szerinte ez semmiképp sem lehet tömeges jelenség). Mi következik ebből? Hát az, hogy ha fellendülést akarunk, akkor ne bízzunk a banki hitelezésben, egy olyan szereplőre van szükség, aki költ is - ez pedig nem lehet más a professzor szerint, mint az állam. Skidelsky odáig megy, hogy szerinte a jegybankoknak is hitelezni kell ebben az esetben az államot, a kormánynak pedig közmunkára és infrastruktúrára kell költenie, abból ugyanis a szegényebbek is részesednek. Márpedig ez utóbbi elengedhetetlen feltétele a kapitalizmus túlélésének.

Magyarország esetében egy kicsit bonyolítja a helyzetet, hogy az állam nem kap olcsó hitelt, a jegybanki hitelezés pedig tilos és a piaci bizalomra gyakorolt hatása miatt amúgy is életveszélyes.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Nagy bajban a franciák

Szomorú adatok a magyar egészségügyről

Hívj, ha átver a bank!

Magyarország még egyben marad

Lecsúszás vár Európára

Akiknek szitokszó az EU

Nagy bajban a franciák

2012.11.21. 13:48 Pénzügyi Szemle

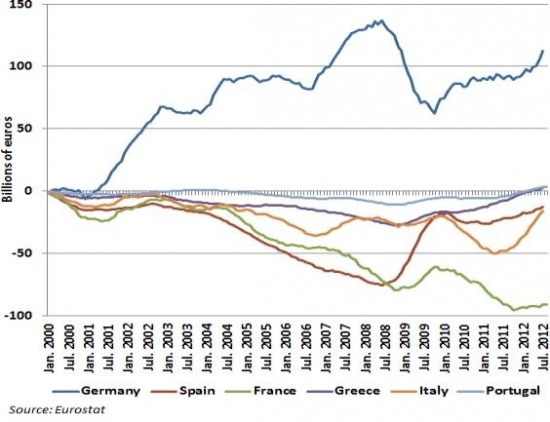

Ha az elnök késlekedik, akkor az európai adósságválság nem az olaszokat vagy a spanyolokat, hanem az egyre rosszabb bőrben lévő franciákat fogja megroppantani.

Franciaországot egyre többen emlegetik úgy, mint „Európa betege”, miután a többséggel ellentétben az eurózóna második legnagyobb gazdasága továbbra sem vezette be a megújuláshoz szükséges reformokat. A gazdaság nemzetközi versenyképessége gyenge, a külkereskedelem masszív mínuszt termel, a munkaerőpiac rugalmatlan, a bérek és az állami kiadások magasak, a szakszervezetek pedig olyan erővel bírnak, amivel szemben még a politikai vezetés is tehetetlen. (Bővebben lásd "Franciaország Európa betege" című cikkünket a jobb oldali hasábban)

Külkereskedelmi egyenleg (12 havi értékek, milliárd euró)

Ha így megy tovább, akkor Jacob Kirkegaard, a Peterson Institute közgazdásza szerint hamarosan nem Olaszország, vagy Spanyolország lesz az első számú „aknamező” Európában, hanem épp a franciák. Ahogy a fönti ábrán is világosan látszik, a nemzetközi versenyképesség egyik mérőszámaként használt külkereskedelmi egyenleg - azon túl, hogy a németek szárnyalnak – a „problémás” országokban a válság kitörése óta számottevő javulást mutat, míg a franciáknál folyamatos a romlás, a 12 havi külker mínusz már a 100 milliárd eurót közelíti…

Francois Hollande, frissen megválasztott elnöknek nincs sok vesztegetni való ideje, ha vissza akarja állítani a francia gazdaság versenyképességét. Az elnök egyrészt rendkívül nehéz döntések előtt áll - a siker elengedhetetlen feltétele egy átfogó munkaerőpiaci- és nyugdíjreform, a szakszervezetek befolyásának csökkentése, állami bér- és kiadáscsökkentés -, másrészt kellemes helyzetben van, a francia elnöki ciklus ugyanis öt év, amely idő alatt bőven beérhetnek a 2012-13-ban esetlegesen meghozott reformintézkedések.

Franciaország természetesen kivételes természeti, kulturális és történelmi kincsek birtokában van, arról nem is beszélve, hogy az államadósság a GDP-hez mért 90 százalékos értékével, és az idénre várt 4,7 százalékos költségvetési hiány közel sem nevezhető tragikusnak. Ha azonban az új elnök elmulasztja meghozni a szükséges versenyképességet javító intézkedéseket, akkor néhány év múlva Franciaország nagyon komoly bajba is kerülhet…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Szomorú adatok a magyar egészségügyről

Hívj, ha átver a bank!

Magyarország még egyben marad

Lecsúszás vár Európára

Akiknek szitokszó az EU

Így jött össze a magyar gigaadósság

Szomorú adatok a magyar egészségügyről

2012.11.21. 09:21 Pénzügyi Szemle

Magyarországon van Európán belül a legtöbb kórosan elhízott ember, és mi járunk a leggyakrabban az orvosi rendelőbe is.

Európában a lakosság 52 százaléka túlsúlyos, 17 százalékuk pedig kórosan elhízott. A 27 uniós tagállamból 18-ban 50 százalék feletti a túlsúlyos lakosok aránya. Viszonylag jó a helyzet ebből a szempontból Romániában, Franciaországban, Olaszországban és Svájcban, de ezekben az államokban is emelkedik az arányszám. (Bővebben lásd "Az egészségügyi kiadásokat is visszavetette a válság" című cikkünket a jobb oldali hasábban)

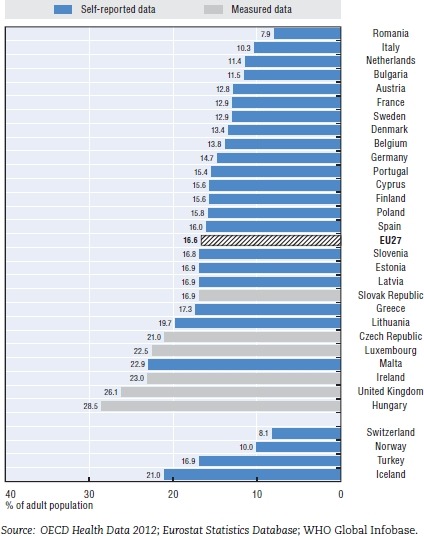

Kórosan elhízottak aránya az egyes országokban

Az egészségügyi szempontból már kockázatosnak tekintett elhízás részaránya Romániában és Svájcban 8 százalékos, Magyarországon és az Egyesült Királyágban pedig több mint 25 százalékos. A csúcstartó Magyarország, 28,6 százalékkal. Az elhízás elsősorban a társadalmilag hátrányos helyzetűeket és a nőket jellemzi a statisztikák és felmérések szerint.

Az OECD jelentése sorba veszi az egészségüggyel kapcsolatos paramétereket a finanszírozástól kezdve az orvosok létszámán keresztül egészen a megbetegedési statisztikákig. Az alábbiakban azokat a tényezőket emeljük ki, amelyekben Magyarország jelentősen eltér az átlagtól.

Szomorú módon ilyen mutató a halálozási ráta: 100 ezer főre vetítve Spanyolországban és Olaszországban 500 alatti a halálozások száma, az EU átlaga 663, míg Észtországban, Szlovákiában és Magyarországon több mint 800. Az öngyilkossági statisztikákat Litvánia vezeti, a második helyezés pedig Magyarországé.

Az EU-ban minden tizenötödik gyermek 2500 grammnál kisebb súllyal születik. Az észak-európai államok - Észtország, Litvánia, Lettország, Finnország, Svédország - büszkélkedhetnek a legjobb mutatóval, Dél-Európa és többek között Magyarország pedig jellemzően rosszabb helyzetben van.

Nem lehetünk büszkék gyermekeink dohányzással kapcsolatos hozzáállására: heti egyszer cigihez nyúl több mint a magyar fiatalok (15 évesek) negyede. Ez az arány 15 százalék alatti az észak-európai államokban, Írországban, Lengyelországban, Portugáliában és az Egyesült Királyságban is. A fiatalkori alkoholfogyasztással kapcsolatban sem sokkal jobb a magyar helyzet, az OECD adatai szerint abba a csoportba tartozunk, ahol több mint 40 százalék állítja, hogy életében legalább kétszer volt már részeg.

Van egy statisztika, amiben mi vagyunk a csúcson, de ez sem különösebben jó hír: az OECD szerint a magyarok keresik fel a leggyakrabban az orvosi rendelőt. Az egy főre vetített orvosi konzultációk száma Magyarországon csaknem 12, míg az uniós átlag ennek a fele.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Hívj, ha átver a bank!

Magyarország még egyben marad

Lecsúszás vár Európára

Akiknek szitokszó az EU

Így jött össze a magyar gigaadósság

Így szerelheted le a maffiát

Hívj, ha átver a bank!

2012.11.20. 09:10 Pénzügyi Szemle

Gyanúsan magas a törlesztő, baj van a biztosítással, lassú az ügyintézés, vagy hosszú és érthetetlen az apróbetűs rész? Hamarosan lesz kihez fordulni.

A nyugati világban a pénzügyi rendszer és kultúra szerves részét képezik az olyan jogvédő intézmények, mint például a pénzügyi ombudsman. Ha a „kisembereknek", vagy netán a mikrovállalkozásoknak bármely vitás esetük támad egy bankkal vagy biztosítóval, akkor az ombudsman feladata, hogy rendet tegyen. Magyarországon bár van pénzügyi békéltető testület, a fejlettebb pénzügyi kultúra megteremtése és a megfelelő fogyasztóvédelem érdekében a jelek szerint szükség van a pénzügyi jogok biztosára, azaz a pénzügyi ombudsmanra. (Bővebben lásd "Ombudsman a pénzügyi kultúráért és fogyasztóvédelemért" című cikkünket a jobb oldali hasábban)

Ha minden igaz, akkor erre már nem is kell sokat várnunk, a pénzügyi ombudsman ugyanis hamarosan Magyarországon is megkezdi működését. De hogy is néz ki mindez a gyakorlatban, azaz mire lesz jó nekünk, magyaroknak, ha lesz pénzügyi ombudsmanunk?

A nyugati világban, elsősorban természetesen az angolszász országokban a fogyasztók vitás esetek százezreivel keresik fel a pénzügy jogvédő intézményét. Ha például egy brit állampolgár bármely kérdésben nem ért egyet a bankjával, akkor - miután egymás között nem tudtak megegyezni - felkeresi az ombudsmant, aki igazságot tesz a vitás kérdésben. A döntőbíró ítéletét a bank kénytelen elfogadni, ha nem teszi, bírósághoz fordulhat, de a bíróságok a legritkább esetben mennek szembe az ombudsman döntésével.

Az ombudsman intézménye ingyenes a fogyasztók számára, az intézmény még csak nem is állami forrásból, hanem a pénzintézetektől beszedett díjakból tartja fenn magát. A brit rendszerben sem igaz azonban, hogy minden esetben a fogyasztónak van igaza, a statisztikák szerint három vitás kérdésben átlagosan két alkalommal születik kedvező döntés a „kisember" számára.

A briteknél 2000-en dolgoznak a pénzügyi ombudsmannak, és évi mintegy negyedmillió vitás esetet bírálnak el, a számok tehát azt mutatják, hogy itt nem egy kirakat szervezetről van szó...

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Magyarország még egyben marad

Lecsúszás vár Európára

Akiknek szitokszó az EU

Így jött össze a magyar gigaadósság

Így szerelheted le a maffiát

Mennyire fogjuk szigorúan a bankokat?

Magyarország még egyben marad

2012.11.19. 09:44 Pénzügyi Szemle

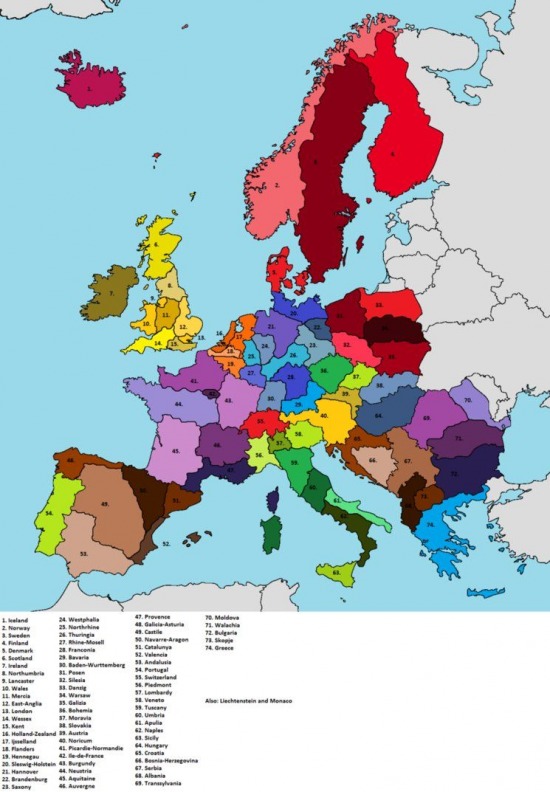

Heineken két sör között olyan EU-ról álmodott, ahol szinte minden állam megszűnne a mai formájában. Kivéve persze minket.

1992-ben, a maastrichti szerződés elfogadása után a holland sörgyáros Alfred Heineken egy olyan Európai Egyesült Államokat javasolt, amiben szinte minden mai országot szétszabdaltak volna. A politikai unió napirendre kerülésével (erről lásd az Európa politika újradefiniálása című írásunkat a jobb hasábban) most újra aktuális lett a fölöttébb meglepő felvetés.

Az ötletének publikálása után tíz évvel elhunyt Heineken pamfletjében 75 államból, illetve inkább régióból álló EU-t vizionált, a határokat pedig az alapján alakította volna ki, hogy mindenhol 5-10 millióan éljenek. A szerinte káros „nacionalizmus” ellen kiötlött felosztás annyira idegen volt az akkori valóságtól, hogy hamar feledésbe merült – de most, 20 évvel később és az európai integráció válsága közepette újra divatos lett egyes körökben.

Heineken felvetése azért került újra az érdeklődés homlokterébe, mert sokak szerint a mostani krízishelyzetet csak az integráció mélyítésével lehet megoldani, ami azt jelenti, hogy politikai uniót kell létrehozni – azaz valamiféle Európai Egyesült Államokat. A tagállamok egyenként ugyanis kicsik, együtt azonban igazi globális szereplők: az EU lehetne a világ hetedik legnagyobb országa, harmadik legnépesebb állama és legnagyobb gazdasági egysége.

De mit is képzelt el a mai Európa helyén a dúsgazdag és az európai egyesülés meggyőződéses híve, Heineken? Elég csak ránézni a térképre, és meglepődni: a mai nemzetállamokból mindössze pár maradna egyben, mégpedig természetesen azok, amelyek nem elég nagyok a feldaraboláshoz. Ilyen az összes észak-európai állam, Portugália, Horvátország, Szlovákia - és Magyarország is. Nem beszélve arról, hogy a holland milliárdos egy tollvonással egyesítette Írországot...

Fölöttébb irreálisnak tűnik a felvetés, pedig amennyiben az EU valóban a politikai unió felé mozdul el, akkor ez - mármint a nemzetállamok súlytalanná válása és a régiók felértékelődése - könnyen realitássá válhat. Ne feledjük azonban azt se, hogy Heineken egy egyszavas alcímet is adott az Európai Egyesült Államok című írásának, mégpedig ezt: "Eurotopia". Ebben pedig ugyanannyira benne van az Európa szó, mint az utópia.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Akiknek szitokszó az EU

Így jött össze a magyar gigaadósság

Így szerelheted le a maffiát

Mennyire fogjuk szigorúan a bankokat?

Frankhitelek: a vak is láthatta

Nem akarok közalkalmazott lenni!

Kukába a megszorításokkal

2012.11.17. 15:04 Pénzügyi Szemle

Miért pont egy görög városban rendezi be regionális központját a Hewlett-Packard? Talán épp a megszorítások és a fizetéscsökkentések miatt?

A görög Piraeus lesz a Hewlett-Packard európai, közel-keleti és afrikai elosztó központja, azaz a világ egyik legnagyobb IT vállalata a görög város kikötőjén és vasúti hálózatán keresztül szállítja majd a várhatóan 50 milliárd dollár értékű számítástechnikai termékeit. A megállapodás a görög városban több száz új munkahelyet, beruházásokat és jövedelmet jelent, arról nem is beszélve, hogy a HP-hoz köthető vállalatok közül vélhetően jó néhány ugyancsak megjelenik majd a régióban. (Bővebben lásd "Megszorítások helyett beruházás és innováció" című cikkünket a jobb oldali hasábban)

De miért pont a romokban heverő Görögországot választotta a számítógép piac óriása? Talán nem olvassák a híreket, hogy a görög gazdaság a csőd szélén billeg, és bármelyik pillanatban kiléphetnek az eurózónából, ami romba döntene mindent? Vagy elképzelhető, hogy a görög kormány által elfogadott megszorítások és a fizetéscsökkenések ennyire vonzóvá tették a dél-európai államot?

Merijn Knibbe közgazdász szerint minderről szó sincs, úgy látja, hogy három oka van a HP döntésének: Görögország kedvező földrajzi elhelyezkedése, a megugró olajár, ami más kikötőket – például az északi holland vagy német állomásokat – drágává tett, végül a görög kikötőben illetve a vasúthálózaton végrehajtott beruházások.

A legelső, azaz a földrajzi elhelyezkedés egy adottság, a második szerencse kérdése, a harmadik viszont a helyi vállalatok döntése és stratégiája. A szakember hangsúlyozza, hogy nem a megszorításokból lesznek munkahelyek, hanem az adott ország adottságaihoz és versenyelőnnyel rendelkező iparágaihoz kötődő beruházásokból.

A költségvetések rendbe tétele természetesen elengedhetetlen feltétele a stabil működésnek, de növekedés és új munkahelyek csakis úgy képzelhetők el, ha az állam és a helyi vállalatok nem sajnálják a pénzt innovációra, beruházásokra és fejlesztésekre. Akkor jönnek majd a cégek, akik munkahelyet és jövedelmet hoznak, akár még a romokban heverő Görögországba is.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Akiknek szitokszó az EU

Így jött össze a magyar gigaadósság

Így szerelheted le a maffiát

Mennyire fogjuk szigorúan a bankokat?

Frankhitelek: a vak is láthatta

Nem akarok közalkalmazott lenni!