A fejlett gazdaságokban a gondok forrása egy-egy iparág, a megoldási próbálkozások azonban általánosak, így nem csoda, ha rendre besülnek az állami élénkítő programok.

A válság kitörése óta a kormányok és a jegybankok mindent megtesznek annak érdekében, hogy újra felpörgessék a gazdaságok motorját, a munkanélküliségi mutatók azonban csak nem akarnak csökkenni, a növekedés pedig csak nem akar beindulni. A kérdés az, hogy vajon miért nincs hatása sem a 0 százalékos jegybanki kamatoknak, sem a sokmilliárdos kötvényvásárlásoknak, sem a kormányzati élénkítő programoknak? (Bővebben lásd "Ezért nem működik az állami stimulus" című cikkünket a jobb oldali hasábban)

Raghuram Rajan, az IMF korábbi vezető közgazdásza szerint a fő gond az, hogy a gazdaságpolitika rossz gyógymóddal próbálkozik. A 2008 előtti fellendülés során alapvetően a hitelek bővülése, és az erre épülő két szektor, az autóipar és az ingatlan szektor húzták a gazdaságot. Nem meglepő módon a krach is ezekben az iparágakban volta legpusztítóbb, és itt hozta létre a legmagasabb munkanélküliséget.

A cél tehát az, hogy az említett iparágakban csökkenjen a munkanélküliség, ezt ugyanakkor nem tudja elérni sem az extra laza monetáris politika, sem az általános adócsökkentés. A gondok forrása tehát koncentrált, míg a megoldási próbálkozások általánosak, ez az, amiért az élénkítő programok kudarcba fulladnak.

A rossz hír az, hogy a hitelbuborékra épülő, és egy-egy iparágra koncentrálódó fellendüléseket nehezen oldódó és hosszan elnyúló válságok követik. A monetáris politika szinte semmilyen segítséget nem tud nyújtani a munkanélkülieknek abban, hogy ismét elhelyezkedjenek - a 0 százalékos jegybanki alapkamattól még nem lesz újra kereslet autókra, lakásokra -, talán egyedül a célzott kormányzati programokkal érhető el érdemi eredmény.

A megoldás itt ugyanis az lehet, hogy a korábbi buborék-szektorok által foglalkoztatottak más iparágakban találjanak munkát, ami gyakran csakis költséges képzések, sőt esetleg lakhely-változtatás árán lehetséges. Az állam abban tud segíteni, hogy ezt a folyamatot támogatja, az általános adócsökkentéssel ezzel szemben csupán azt éri el, hogy felborul a költségvetés, és még tovább romlanak a kilábalás esélyei.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ideje leszámolni a nagy EU-mítosszal

Munka vár a magyar nyugdíjasokra is?

Magyarország tartozzon a magyaroknak!

Frontszolgálat várhat a forintra

El a kezekkel a magyar földtől!

Okos bögrét, okos cipőt mindenkinek!

Csapdába estek a munkanélküliek

2013.01.30. 09:37 Pénzügyi Szemle

Adósságkáosz az Egyesült Államokban

2013.01.29. 09:04 Pénzügyi Szemle

Az államadósság finanszírozása kezd kaotikussá válni az Egyesült Államokban: folyamatosan megemelt adósságplafon, véget nem érő költségvetési vita, fiscal cliff, jegybanki finanszírozás, ezermilliárd dolláros platinaérme…

A gond ugyanakkor nem csak a 100 százalékos GDP-arányos, és továbbra is stabilan növekvő államadóssággal van, hanem a politikai széthúzással, a romló demográfiával, a tartósan gyenge gazdasági növekedéssel, vagy az egyre drágább egészségüggyel – véli Kenneth Rogoff, a Harvard professzora. Ezek mind rövid, mind hosszú távon jóval komolyabb problémát jelenthetnek, mint maga az államadósság (melyet egyébiránt jelenleg az amerikai állam gond nélkül finanszíroz)… (Bővebben lásd "Adóssággondok: meddig maradhat ellenálló az USA?" című cikkünket a jobb oldali hasábban)

Érdekes kérdés az is, hogy a globális GDP-ből 20 százalékos arányt képviselő USA hogyan lesz képes ellátni a „világ csendőrének” szerepét, ha beigazolódnak az előrejelzések, és 50 év múlva már csak 10 százalékos lesz a GDP-részesedése? Elegendő lesz-e akkor az amerikai hadi kiadás az egyre hálátlanabb szerep ellátáshoz, fenntartható lesz-e a nagyhatalmak közötti béke, és változik-e az amerikai államkötvények iránti befektetői étvágya, ha többé már nem az USA lesz az első számú katonai világhatalom?

Mi a helyzet a demográfiával? Az USA stabil gazdasági növekedésének egyik motorja a folyamatosan növekvő népesség - amit Japán és több nyugat-európai ország is megirigyelhetne -, a természetes szaporulat azonban már nem elegendő a növekedési ütem fenntartásához, a bevándorlást pedig egyre szigorúbb szabályok nehezítik.

A világban szinte mindenki biztosra veszi, hogy az amerikai államadóssággal nem lesz gond, a kamatok alacsonyak, a befektetői bizalom stabil, a gazdaság ha lassan is, de növekszik.

Kenneth Rogoff azonban hangsúlyozza, hogy a történelem során a GDP-arányában 100 százalék fölé hízó államadósságok kivétel nélkül érzékenyen érintették az adott gazdaságot - ha nem előbb, akkor utóbb -, arról nem is beszélve, hogy az USA-t is érték már kellemetlen meglepetések a nem is olyan távoli múltban. Elég csak a 70-es évek pusztító inflációjára, vagy a 30-as években megbukott aranyfedezeti rendszerre gondolni…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ideje leszámolni a nagy EU-mítosszal

Munka vár a magyar nyugdíjasokra is?

Magyarország tartozzon a magyaroknak!

Frontszolgálat várhat a forintra

El a kezekkel a magyar földtől!

Okos bögrét, okos cipőt mindenkinek!

Ideje leszámolni a nagy EU-mítosszal

2013.01.28. 09:00 Pénzügyi Szemle

Magyarországra évente közel 1000 milliárd forint EU-s pénz ömlik, de ez a gazdasági mutatóinkon és a növekedési potenciálunkon alig látszik meg.

Gyakran hallhatjuk, hogy a 2007-13-as költségvetési időszakban hazánk összesen 8000 milliárd forintnyi EU-s fejlesztési pénz lehívására jogosult, amely összeget természetesen képtelenség mind felhasználni - a 70-80 százalék már jó eredmény lenne -, mégis, a számok láttán az ember joggal gondolhatná, hogy Magyarország történelmében eljött a Kánaán. A valóságban azonban ezt valahogy mégsem látjuk. (Bővebben lásd "Ez egy érdekek mentén formálódó szabályrendszer'' című cikkünket a jobb oldali hasábban)

Miért nem? Mi lehet az oka annak, hogy idejön évi sok száz, sőt sok ezer milliárd forintnyi EU-s pénz - ami alapján akár szobrot is emelhetnénk a német adófizetőknek -, a gazdaságunk mégis stagnál, szenved, sőt billeg a recesszió szélén. Hát az, hogy a nagy európai uniós mítoszt - miszerint az uniós fejlesztések növelik a potenciális növekedést - egyelőre semmilyen adat nem támasztja alá. Helyi szinten vannak előnyök, de nemzetgazdasági szinten legfeljebb az adott évben.

Három érdekességet érdemes hangsúlyozni, melyek mindegyike szolgálhat némi magyarázó erővel. Az első, hogy bár valóban rettentő összeget fizet ki nekünk az EU, befizetési kötelezettségünk is van, ami megközelítőleg évente a GDP 1,0 százalékára, azaz a 2007-13 időszakban összesen közel 2000 milliárd forintra rúg.

A második, hogy az EU-s fejlesztéseket többnyire külföldi cégek végzik - Lengyelországban például megközelítőleg 60 százalék ez az arány -, így a pénz nagy része ahogy bejön az országba, a külföldi cégeken keresztül nyomban ki is megy.

A harmadik, hogy az EU-s pénzek egy jelentős része nem munkahelyteremtő beruházásokat finanszíroz, hanem olyan projekteket - szökőkutak, bicikliút, kilátó -, melyek nem növelik a gazdaságunk potenciális növekedési lehetőségeit.

A magyar fejlesztéspolitika felelőssége óriási, az ide érkező EU-s forrásokat gyorsan, okosan és hatékonyan kell(ene) felhasználnunk, hogy a piacnyitásból származó hátrányokat kompenzálni tudják az unós pénzből finanszírozott beruházások. 2014-ben új hétéves költségvetési ciklus veszi kezdetét az Európai Unióban, melynek során a legfontosabb kérdés az lesz, hogy vajon okosabban tudunk-e élni a lehetőségeinkkel, mint tettük azt 2007 és 2013 között.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Munka vár a magyar nyugdíjasokra is?

Magyarország tartozzon a magyaroknak!

Frontszolgálat várhat a forintra

El a kezekkel a magyar földtől!

Okos bögrét, okos cipőt mindenkinek!

Csodaszer-e a gyenge forint?

Munka vár a magyar nyugdíjasokra is?

2013.01.26. 12:21 Pénzügyi Szemle

A fejlett világban az a tendencia, hogy egyre több nyugdíjas korú munkavállaló kényszerül dolgozni.

Nincs megállás, az ember hiába ütötte el a 65-öt, menni kell dolgozni. A fejlett világban legalábbis ez a tendencia, ami az optimista szemüvegen keresztül magyarázható lenne a javuló egészségi állapottal vagy megnövekedett várható élettartammal, a szomorú igazság azonban az, hogy mindennek anyagi okai vannak. (Bővebben lásd "Akik még nyugdíjas korban is dolgoznak" című cikkünket a jobb oldali hasábban)

Az Egyesült Államok statisztikai hivatala legalábbis arra jutott, hogy az USA lakosságának 20-25 százaléka kényszerül későbbre tolni a nyugdíjba vonulást, miután a jelenlegi fizetése, vagyona és várható nyugdíja nem teszi lehetővé a „leállást”. A tendencia mind a nőkre, mind a férfiakra jellemző, és a szomorú valóság az, hogy mindez nem csak az USA-ra, de a legtöbb fejlett gazdaságra jellemző volt az elmúlt két évtizedben.

A soron következő évtizedek minden bizonnyal a fenti folyamat erősödését hozzák, azaz az lesz jellemző, hogy az emberek 65 év felett sem tehetik le a lantot, miután egyre kevésbé bíznak majd abban, hogy a nyugdíjjal a zsebben élvezhetik gondtalan időskort…

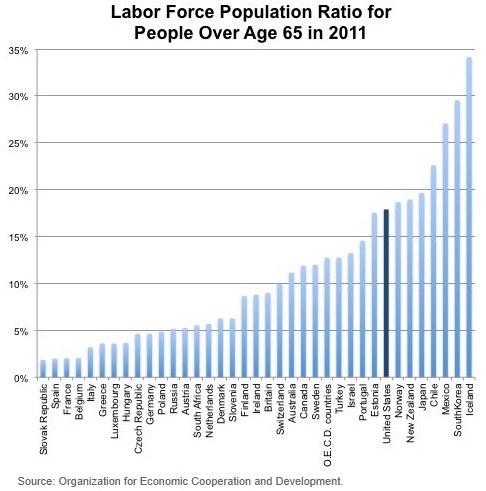

A történet legérdekesebb kérdése, hogy vajon a tendencia Magyarországra is átterjed-e, és ha igen, akkor milyen mértékben. A fönti grafikon rendkívül tanulságos, az OECD összeállításából ugyanis kiderül, hogy miközben az OECD országokban a 65 év felettiek 12-13 százaléka dolgozik, addig Magyarországon mindössze 3-4 százaléka.

A statisztika természetesen a bejelentett munkahelyekre vonatkozik, ezzel együtt világosan látszik, hogy hazánkban bőven van tere a 65 év feletti munkaerőpiac szélesedésének. Két fogós kérdés adódik ezen a ponton: a magyar nyugdíjak és fizetések várható alakulása rákényszeríti-e a 65 év felettieket a további munkára, illetve hogy ha igen, akkor lesz-e egyáltalán kereslet a 65 év feletti munkaerőre…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Magyarország tartozzon a magyaroknak!

Frontszolgálat várhat a forintra

El a kezekkel a magyar földtől!

Okos bögrét, okos cipőt mindenkinek!

Csodaszer-e a gyenge forint?

Állami vagy magánkézben jobb az élet?

Magyarország tartozzon a magyaroknak!

2013.01.26. 00:21 Pénzügyi Szemle

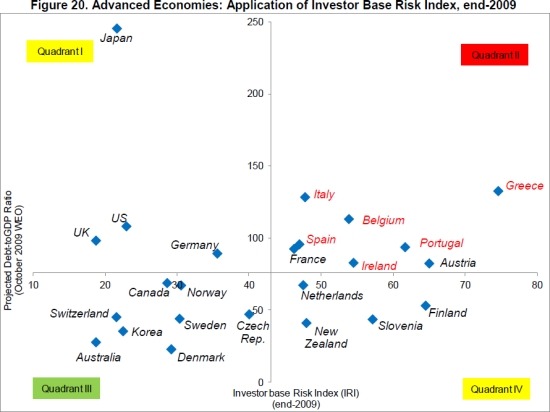

Pénzügyi szempontból egy ország sebezhetősége nem csak attól függ, hogy mekkora a GDP-hez mért államadóssága, hanem attól is, hogy kik tartják az állampapírokat.

Az IMF által készített tanulmány rámutat, hogy sokkal jobban jár az az ország, melynek ugyan magas az államadóssága, de az adósság legnagyobb részét hazai befektetők finanszírozzák - a legjobb példa erre Japán -, mint azok, melyek állampapírjait nagyrészt külföldi invesztorok tartják. (Bővebben lásd "Kockázatos, ha külföldiek finanszírozzák az államot" című cikkünket a jobb oldali hasábban)

Forrás: IMF

Forrás: IMF

A Valutaalap szakemberei az egyes országokra vetítve kiszámolták az ún. Investor base Risk Indexet (IRI), amely azt számszerűsíti, hogy az állampapírok mennyire kockázatos befektetők kezében vannak. Hat befektetői csoportot különböztetnek meg: külföldi jegybankok, külföldi bankok, külföldi egyéb befektetők – magánszemélyek, biztosítók, befektetési alapok -, valamint hazai jegybank, hazai bankok és hazai egyéb befektetők.

Az eredmény nem meglepő módon az lett, hogy ha baj van, akkor a külföldi bankok, befektetési alapok és magányszemélyek menekülnek leghamarabb az állampapírpiacról, azaz az ő kezükben nincsenek biztonságos helyen az állampapírok. A jegybankok, legyenek külföldiek vagy hazai a bajban is stabilan tartják az állampapírokat, mint ahogyan a hazai magánbefektetők is, náluk tehát „jó helyen” vannak az államkötvények.

Az IMF kiszámolta az egyes országok kockázati mutatóját - vízszintes tengely a fönti grafikonon -, ahol a 0-hoz közeli értékek esetén az állampapírok a biztonságos befektetőknél vannak, míg a 100-hoz közeledve egyre inkább növekszik a gyorsan menekülő külföldi befektetők aránya. A grafikonon a függőleges tengely a GDP-arányos államadósságot mutatja.

A leginkább rizikósak a grafikon jobb felső negyedében helyet foglaló országok, ami az adósságválság tükrében nem mondható meglepetésnek (talán csak Ausztria és Franciaország jelenléte furcsa egy kicsit…)

Következtetésként az szűrhető le, hogy az országoknak nem elég arra törekedniük, hogy csökkentsék államadósságukat, arra is érdemes figyelni, hogy minél több hazai befektetőt csaljanak az állampapírpiacra, azaz elérjék, hogy az állam elsősorban ne a külföldi befektetőknek, hanem saját állampolgárainak tartozzon.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Frontszolgálat várhat a forintra

El a kezekkel a magyar földtől!

Okos bögrét, okos cipőt mindenkinek!

Csodaszer-e a gyenge forint?

Állami vagy magánkézben jobb az élet?

Irdatlan vagyon parkol svájci számlákon

Frontszolgálat várhat a forintra

2013.01.25. 09:28 Pénzügyi Szemle

Ha mindenki gyengíteni próbálja az árfolyamot, akkor kitörhet a nagy devizaháború.

Egyik korábbi posztunkban írtunk arról, hogy a saját deviza gyengítése egyértelműen javítja az export versenyképességét. Most egy másik nézőpontból vizsgáljuk meg a kérdést, és bemutatjuk Joseph E. Gagnon, a Peterson Institute kutatóintézet közgazdászának véleményét, aki azt vallja, hogy a világgazdaság jelentős részének kimondottan káros a devizapiaci manipuláció. (Bővebben lásd "Káros vagy hasznos a devizapiaci manipuláció?" című cikkünket a jobb oldali hasábban)

A szakember elismeri, hogy ha egy ország manipulálja - mesterségesen gyengíti - a saját devizáját, azzal bővíti devizatartalékait, fellendítheti az exportját, és munkahelyeket teremthet. Csodaszernek tűnik a módszer, de globális szinten semmiképp sem az, a világgazdaság ugyanis egy zárt rendszer, így az egyik ország nyeresége törvényszerűen egy másik ország veszteségeként jelenik meg.

Az USA például komoly áldozatokat szenvedett el azáltal, hogy Kína éveken keresztül devizapiaci műveletekkel gyengítette a devizáját. Becslések szerint az USA csak ennek a manipulációnak köszönhetően évente 200 milliárd dolláros külkereskedelmi deficitet szenvedett el, ami az évek alatt 1-5 millió munkahely megszűnését eredményezte.

Joseph E. Gagnon szerint az Egyesült Államoknak épp ezt az utat kellene követnie, azaz devizapiaci műveletekkel gyengítenie a dollárt, fellendítve ezzel a külkereskedelmet, ami munkahelyeket és jövedelmet hozhatna. Ennek a fajta devizaháborúnak ugyanakkor végső soron nem sok értelme van, ha ugyanis mindenki igyekszik hasznot húzni a saját deviza gyengítéséből - tekintettel arra, hogy aki kimarad, az lemarad -, az végül egy egész világot átszövő, meddő és értelmetlen devizapiaci manipulációt eredményezhet.

Ami a forintot illeti, érdekes kérdés lesz, hogy vajon az MNB tavasszal megújuló vezetése hogyan viszonyul majd a devizapiaci műveletekhez. Szólnak logikus érvek amellett, hogy egy gyengébb árfolyam serkentőleg hatna a gazdaságra, esetünkben ugyanakkor a devizahitelekkel is számolni kell, ami még tovább bonyolítja az egyébként is bonyolult képletet.

Nem lehet kizárni, hogy a forint esetleges gyengítése és a magyar gazdaság versenyképesebbé válása (ha ez lesz a következménye) a velünk konkuráló országok gazdaságpolitikai vezetését is a devizagyengítés irányba löki majd, és elkezdődik a nagy leértékelési verseny...

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

El a kezekkel a magyar földtől!

Okos bögrét, okos cipőt mindenkinek!

Csodaszer-e a gyenge forint?

Állami vagy magánkézben jobb az élet?

Irdatlan vagyon parkol svájci számlákon

Érik az újabb ingatlanpiaci összeomlás

Mire megyünk a nagy szigorral?

2013.01.24. 09:20 Pénzügyi Szemle

Új, szigorú költségvetési szabályok lépnek életbe az eurózónában. Kérdés, hogy ezek jobban működnek-e mint a korábbiak.

Idén lép hatodik évébe az európai gazdasági válság, aggodalomra ugyanakkor nincs ok, az euróövezeti államok ugyanis 2013-tól kezdődően új költségvetési szabályok követésére kötelezték el magukat: megígérték, hogy a jövőben törekednek a 0,5 százalékos GDP-arányos strukturális hiány elérésére. (Bővebben lásd "Európa: működnek majd az új költségvetési szabályok?" című cikkünket a jobb oldali hasábban)

Mit is jelent ez? A strukturális hiány figyelembe veszi az átmeneti negatív és pozitív kilengéseket a költségvetésekben, azaz az európaiak arra vállaltak kötelezettséget, hogy hosszú évek átlagában teljesítik a 0,5 százalékos költségvetési hiányt.

A kulcs az ígéretben az „átmeneti” jelző, a magasabb hiány ugyanis ez alapján megmagyarázható lesz minden olyan esetben, amikor egy-egy ország váratlan válsággal szembesül.

Jeffrey Frankel, a Harvard professzora szkeptikusan figyeli az európai eseményeket, és hangsúlyozza, hogy az új rendszerben - csakúgy, mint eddig - a politikusok rendre optimista becsléseket fognak adni a gazdasági növekedésre és az adóbevételekre, ha pedig beüt egy válság, azt váratlannak és legfőképp átmenetinek fogják minősíteni.

Ilyen módon fellendülés alatt azért nem lesz takarékoskodás, mert a jövő rózsás, akkor pedig mi értelme behúzni a féket, a válságok alatt pedig azért nem, mert a visszaesés csupán átmeneti, így megint csak felesleges a szigor. A szigorú költségvetési szabályoknak csak akkor van értelmük, ha az adott ország be is tartja őket, ez viszont csakis akkor működhet, ha a gazdasági előrejelzéseket és az egyes döntéseket is egy erős központ hozza meg.

Az elmúlt bő évtizedben az európai politikusok évi átlagban közel 3,0 százalékkal becsülték alul a költségvetés hiányát, ami végül túlköltekezéshez és felboruló költségvetésekhez vezetett. A professzor szerint, ha az új rendszerben az egyes országok hatáskörében marad a költségvetési hiányok előrejelzése, az félő, hogy a jövőben is túlbecsült bevételekhez, átmenetinek tekintet visszaesésekhez és adósságválságokhoz vezet majd.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

El a kezekkel a magyar földtől!

Okos bögrét, okos cipőt mindenkinek!

Csodaszer-e a gyenge forint?

Állami vagy magánkézben jobb az élet?

Irdatlan vagyon parkol svájci számlákon

Érik az újabb ingatlanpiaci összeomlás

El a kezekkel a magyar földtől!

2013.01.23. 09:21 Pénzügyi Szemle

Etikailag indokolható-e, ha ki akarjuk zárni a külföldi nagybefektetőket a hazai földpiacról? Meredek vélemény következik, de van benne logika.

Magyarországon is felizzott a vita, de a legtöbb feltörekvő országban fel lehet tenni a kérdést: kapjanak zöld utat a nagy külföldi befektetők a földpiacon, avagy érdemes „védeni” a hazai földet, és jelentős korlátozásokat bevezetni? (Bővebben lásd "Etikai kérdés a külföldiek termőföld-vásárlása" című cikkünket a jobb oldali hasábban)

A szabad piac hívei azt vallják, hogy a létező leghatékonyabb a teljesen liberalizált piac, ahol a piaci szereplők - természetesen betartva a játékszabályokat - korlátozásoktól mentesen működhetnek. Lehet, hogy nem így lesz a legigazságosabb a jövedelmek elosztása, de így valósulhat meg a leggyorsabb és leghatékonyabb gazdasági növekedés. Eszerint érdemes kinyitni a földpiacot és „beengedni” a külföldi nagybefektetőket, akik milliárdos fejlesztéseket hoznak, munkahelyet és jövedelmet adnak.

Van ugyanakkor ellenvélemény is - köztük Peter Singer, a Princeton professzora -, mely szerint a külföldi befektetők csupán az éppen elégséges mértékben adnak munkát a helyieknek. Elsődleges céljuk ugyanis nem az, hogy fellendítsék a helyi gazdaságot, hanem az, hogy olcsón termeljenek, majd exportáljanak az anyaországba, vagy oda, ahol a lehető legmagasabb árat kapják.

De miért lenne ez baj? A helyi földtulajdonos szabadon rendelkezik a tulajdona felett, és eladja azt annak, aki a legtöbbet kínálja. Hol a probléma akkor, ha egy dúsgazdag nyugati nagybefektető olcsón vesz földet a feltörekvő világban, ott termel, majd a terményt hazaviszi, ahol drágán eladja?

Peter Singer szerint a fő gond az élelmiszerbiztonságban van, azaz hogy a föld által termelt élelmiszer elhagyja az országot, és oda kerül, ahol a legtöbbet fizetik érte. Mindez etikai kérdés, és nem sokban különbözik attól, mint ha a nagybefektető mondjuk a helyiek fél veséjére tenne ajánlatot. Eladni egy fél vesét miért más, mint eladni azt a földet, ami megtermeli az élethez ugyancsak elengedhetetlen ennivalót? Sőt, mondhatnánk, hogy fél vesével még úgy-ahogy lehet élni, ennivaló nélkül viszont biztosan nem.

Ez a kérdés a feltörekvő világban egyre égetőbb – és ismerve a magyar földtörvény által korbácsolt hullámokat, Magyarországon is -, különösen úgy, hogy becslések szerint 2050-re újabb két milliárddal már kilenc milliárdra bővülhet a Föld lakossága…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Okos bögrét, okos cipőt mindenkinek!

Csodaszer-e a gyenge forint?

Állami vagy magánkézben jobb az élet?

Irdatlan vagyon parkol svájci számlákon

Érik az újabb ingatlanpiaci összeomlás

Drága mulatság szinglinek lenni

Okos bögrét, okos cipőt mindenkinek!

2013.01.22. 09:50 Pénzügyi Szemle

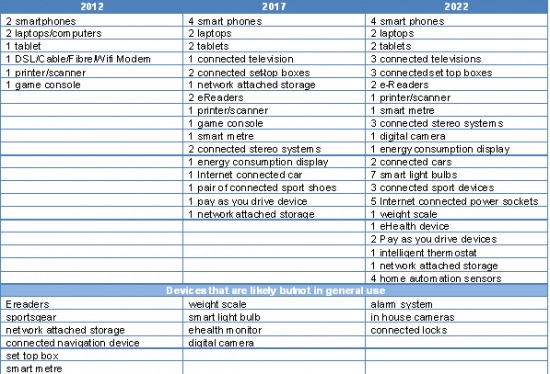

A nem is olyan távoli jövőben mindenkinél lesz két laptop, három tablet, négy okostelefon és egy okos bögre.

Az elmúlt bő évtizedben a világ egy hihetetlen technológiai forradalomnak volt szemtanúja, melynek során a fél tégla méretű maroktelefonok a szemünk előtt változtak át olyan szuperkészülékekké, melyeken netezni, csetelni, GPS-ezni, fotózni, kamerázni, és még telefonálni is lehet. (Bővebben lásd Orvosság recesszió ellen: küszöbön az "okos forradalom'' című cikkünket a jobb oldali hasábban

Forrás: OECD Insights Blog

Forrás: OECD Insights Blog

Hol áll meg ez a fejlődés, milyen csodamasinákat hozhat a közeljövő? Az OECD előrejelzése talán még a legvadabb elképzeléseken is túltesz, azt jósolják ugyanis, hogy a kétgyermekes háztartásokban a jelenlegi átlagos 10 netes készülék – okostelefon, számítógép, tablet stb. – helyett 2022-re már nem kevesebb, mint 50 lesz.

Akkor, azaz egy szűk évtized múlva már szinten minden az internethez lesz kötve, adatot gyűjt majd, továbbít és tárol, sőt a masinák egymással is kommunikálni fognak. A valódi „okos kütyűk” kora vár ránk, ha igaza lesz az OECD-nek. A háztartásokban lesznek olyan bögrék, melyek „szólnak” a hűtőnek, ha túl hideg a tej, a ház előtt olyan autó parkol majd, amely reggel automatikusan befűt és leolvasztja a jeget, a futócipő magától felteszi a netre a délutáni kocogás adatait, a villanyóra pedig automatikusan lejelenti az óraállást…

És mi van, ha mi ebből nem kérünk? Az OECD arra is rávilágít, hogy mindez nem kívánságműsor lesz, a gyártók ugyanis ha nem is ránk kényszerítik majd az újításokat, de egy idő után már egyszerű készülékeket már nem is terveznek, a polcokon csakis okos kütyük sorakoznak majd.

Aggályok és kockázatok természetesen vannak, úgy mint az adatbiztonság és a személyiségi jogok védelme, a különböző élettartamú eszközök összehangolása - egy autó 15-20 évre készül, a benne lévő okos számítógép 2-3 év alatt elavul -, a jövő azonban kétségtelenül ebbe az irányba mutat.

Egyik korábbi posztunkban azon elmélkedtünk, hogy vajon mi lehet a jövő nagy innovációja és technológiai forradalma, ami fellendítheti a világgazdaságot, jövedelmet és munkahelyet adhat. Elképzelhető, hogy az okos kütyükre vár ez a megtisztelő szerep? Arra ugyanakkor nem árt figyelni, hogy nehogy túl nagy teret engedjünk az okos gépeknek, megeshet ugyanis, hogy egy idő után már nem is tudunk majd létezni nélkülük. Aki túlságosan hozzászokott a GPS-hez, az már az sem tudja, hogy melyik felét nézze a térképnek…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Csodaszer-e a gyenge forint?

Állami vagy magánkézben jobb az élet?

Irdatlan vagyon parkol svájci számlákon

Érik az újabb ingatlanpiaci összeomlás

Drága mulatság szinglinek lenni

Összeomló nyugdíjak, kiürülő óvodák

Csodaszer-e a gyenge forint?

2013.01.21. 09:15 Pénzügyi Szemle

Ha gyengülne a forint, az elméletileg fellendítené az exportot, javítaná a gazdaság versenyképességét, munkahelyeket teremtene. Tényleg ennyire egyszerű lenne?

Jól ismert összefüggés a közgazdaságtanban, mely szerint ha egy ország devizája gyengül, az jót tesz az exportnak. Ez így elsőre talán túl egyszerűnek hangzik, Barry Eichengreen, a Berkeley professzora és Poonam Gupta, az indiai jegybank közgazdásza azonban kimutatta, hogy a pofonegyszerű összefüggés egyértelműen bizonyítható. (Bővebben lásd "Devizaleértékelés hatása az exportszektorra" című cikkünket a jobb oldali hasábban)

Sőt, azt is bebizonyították, hogy a gyengülő deviza a szolgáltatások exportjára különösen pozitív hatással bír, azaz ha egy deviza - mondjuk a forint - gyengül, az fellendíti a turizmust, a határokon átívelő pénzügyi, biztosítási vagy épp informatikai szolgáltatásokat. Nem véletlen, hogy a svájci vagy japán jegybank évek óta próbálja gyengíteni a frankot, vagy hogy a szakemberek egy része az euróválság megoldásának egyik kulcsát az euró leértékelődésében látja (fél füllel az ember talán még olyat is hall, hogy Magyarországon sem lenne tragédia egy kis forintgyengülés).

Megvan tehát a csodaszer? Nincs mit tenni, mint gyengíteni a helyi pénzt, és élvezni a bővülő exportból származó előnyöket, a gyorsuló növekedést és a szaporodó munkahelyeket? Mindez természetesen nem ennyire egyszerű, ha az lenne, akkor az országok egymással versengve igyekeznének leértékelni devizájukat.

A gond az, hogy a leértékelődő devizával csak rövid távon tartható fenn az export bővülése, hosszabb távon jelentkeznek olyan problémák, melyeket nem teszik lehetővé a további leértékelést: infláció gyorsulása, a szomszédos országok nemtetszése és politikai nyomása, vagy a felduzzadó devizatartalékokon és devizahiteleken elszenvedett veszteségek.

Ennek megfelelően a deviza gyengítésére játszó kormányoknak rendelkezniük kell hosszú távú tervvel, mellyel fenn tudják tartani az export magas szintjét. Ennek része az oktatás színvonalának emelése a minél képzettebb munkaerő érdekében, a jogbiztonság és a külföldi nagybefektetők bizalmának erősítése, a makrogazdaság stabilizálása és az adóterhek csökkentése.

Az exportot és a gazdaságot tehát valóban be lehet indítani a gyengülő devizával, a növekedés tempóját azonban már csak egyéb eszközökkel lehet fenntartani…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Állami vagy magánkézben jobb az élet?

Irdatlan vagyon parkol svájci számlákon

Érik az újabb ingatlanpiaci összeomlás

Drága mulatság szinglinek lenni

Összeomló nyugdíjak, kiürülő óvodák

Nagy döntés előtt a magyar közszféra