Pénzügyi szempontból egy ország sebezhetősége nem csak attól függ, hogy mekkora a GDP-hez mért államadóssága, hanem attól is, hogy kik tartják az állampapírokat.

Az IMF által készített tanulmány rámutat, hogy sokkal jobban jár az az ország, melynek ugyan magas az államadóssága, de az adósság legnagyobb részét hazai befektetők finanszírozzák - a legjobb példa erre Japán -, mint azok, melyek állampapírjait nagyrészt külföldi invesztorok tartják. (Bővebben lásd "Kockázatos, ha külföldiek finanszírozzák az államot" című cikkünket a jobb oldali hasábban)

Forrás: IMF

Forrás: IMF

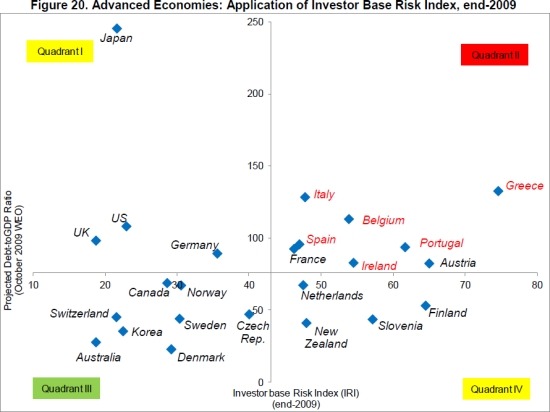

A Valutaalap szakemberei az egyes országokra vetítve kiszámolták az ún. Investor base Risk Indexet (IRI), amely azt számszerűsíti, hogy az állampapírok mennyire kockázatos befektetők kezében vannak. Hat befektetői csoportot különböztetnek meg: külföldi jegybankok, külföldi bankok, külföldi egyéb befektetők – magánszemélyek, biztosítók, befektetési alapok -, valamint hazai jegybank, hazai bankok és hazai egyéb befektetők.

Az eredmény nem meglepő módon az lett, hogy ha baj van, akkor a külföldi bankok, befektetési alapok és magányszemélyek menekülnek leghamarabb az állampapírpiacról, azaz az ő kezükben nincsenek biztonságos helyen az állampapírok. A jegybankok, legyenek külföldiek vagy hazai a bajban is stabilan tartják az állampapírokat, mint ahogyan a hazai magánbefektetők is, náluk tehát „jó helyen” vannak az államkötvények.

Az IMF kiszámolta az egyes országok kockázati mutatóját - vízszintes tengely a fönti grafikonon -, ahol a 0-hoz közeli értékek esetén az állampapírok a biztonságos befektetőknél vannak, míg a 100-hoz közeledve egyre inkább növekszik a gyorsan menekülő külföldi befektetők aránya. A grafikonon a függőleges tengely a GDP-arányos államadósságot mutatja.

A leginkább rizikósak a grafikon jobb felső negyedében helyet foglaló országok, ami az adósságválság tükrében nem mondható meglepetésnek (talán csak Ausztria és Franciaország jelenléte furcsa egy kicsit…)

Következtetésként az szűrhető le, hogy az országoknak nem elég arra törekedniük, hogy csökkentsék államadósságukat, arra is érdemes figyelni, hogy minél több hazai befektetőt csaljanak az állampapírpiacra, azaz elérjék, hogy az állam elsősorban ne a külföldi befektetőknek, hanem saját állampolgárainak tartozzon.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Frontszolgálat várhat a forintra

El a kezekkel a magyar földtől!

Okos bögrét, okos cipőt mindenkinek!

Csodaszer-e a gyenge forint?

Állami vagy magánkézben jobb az élet?

Irdatlan vagyon parkol svájci számlákon