Elméletileg megoldható lenne az eurózóna adósságainak átstrukturálása (finomított csődje) anélkül, hogy ránk omlana a ház vagy a németek kiborulnának.

A jelenlegi magas államadósság mellett még akkor is lassú és nehézkes növekedés vár az eurózónára, ha konkrét államcsődök nem következnek be. Ha ugyanakkor az adósságok egy részét leírnák, az veszélyes lavinát indíthatna el, ami semmiképpen sem kívánatos. Logikus következtetés tehát, hogy úgy kellene megszabadulni az adósságoktól, hogy az a lehető legkisebb fájdalommal járjon. Az eurókötvény egy lehetséges megoldás lenne, amivel alacsony kamat mellett finanszírozhatók lennének a terhek, de ezt a németek nem engedik, mondván ne az ő hátukon másszon ki a gödörből a görög és a portugál. Van ugyanakkor egy megoldás, ami a németeket sem hozza ki a sodrából, veszélyes lavinát sem indít el, mégis megszabadítja az országokat a terhek egy részétől. Az eredeti elemzés itt érhető el.

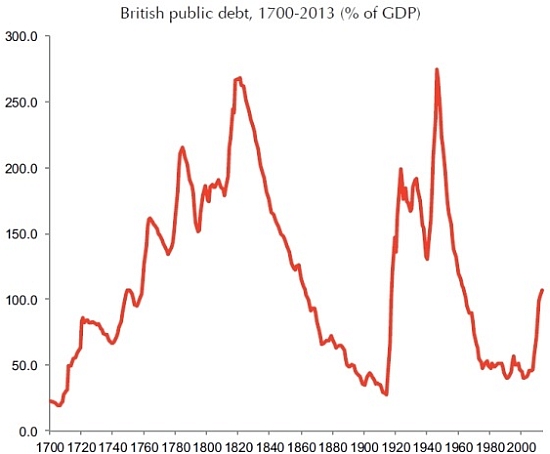

A britek megbirkóztak már ennél súlyosabb adósságproblémával is (adósság/GDP)

A nagy terv a PADRE - Politically Acceptable Debt Restructuring in the Eurozone – névre hallgat, és az EKB segítségével oldaná meg a problémát. Az elképzelés lényege az, hogy az EKB az eurózóna államadósságának mintegy felét – 4500 milliárd euróról van szó – felvásárolná, és átalakítaná azt 0 százalékos kamatozású, végtelen lejáratú kötvényekké. A vásárlásokat a piacról felvett hitellel finanszírozná, amiért természetesen kamatot fizetne – semmiképpen sem nyomtatott pénzből vásárolna az EKB, azaz nem járna inflációs veszéllyel a művelet.

A vételek végeredményeként az eurózóna államadósságának mintegy fele ki lenne szívva a piacról, és kamatfizetés nélküli kötvénnyé lenne alakítva. Az EKB felvenné a piacról a 4500 milliárd eurónyi hitelt, amiért kamatot fizetne, miközben a birtokába került, 0 százalékos kötvényekért természetesen nem kapna kamatot. Az EKB-nak így jelentős vesztesége származna – évi mintegy 150-200 milliárd euró –, ez lenne az ára az adósságok eltüntetésének.

Az EKB veszteségét természetesen az eurózóna tagországai viselnék arányosan – az EKB-ban meglévő tulajdonuk arányában -, de miután az EKB az államkötvényeket is arányosan vásárolná, így nem fordulhatna elő, hogy egy-egy országot kivételezett helyzetbe hoz, és mondjuk a spanyol vagy olasz állampapírokat nagyobb tételben vásárolja.

A trükk az, hogy az EKB kihasználná a hitelét és a belé vetett bizalmat és rendkívül kedvező kamat mellett finanszírozná az államok adósságait anélkül, hogy ezzel tömeges államcsőd, morális kockázat, vagy az államok közötti jövedelem-átcsoportosítás jönne létre. A terv tehát elméletileg politikailag is védhető és számottevően csökkentené az adósságok finanszírozási terheit. Már csak az a kérdés, hogy megvalósul-e…

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Egy rossz reflex rángatja a forintot

Mások pénzéből nem lesz itthon biztos jövő

Londoni magyarok: hány bizonyíték kell még?

Egy sikeres recept az államadósság elleni harcban

Vakon repülnek a jegybankok

Kevesebb embernek saját lakást!