Semmi meglepetés nem volt a frankhitel-válságban, felkészülhettünk volna. A rossz hír az, hogy amint kikászálódunk a svájcifrank-csapdából, máris jön a következő zakó.

A hitelválságok a történelem során kísérteties hasonlóságot mutattak, és meglepően szabályos periódusokban követték egymást. Egy tipikus hitelválság - mint amilyen a magyar svájcifrank-hitelek felfutása volt - könnyen azonosítható: a gazdasági növekedés, a lakossági fogyasztás és az építőipar szárnyal, a részvényárak a magasba törnek, a lakosság egy főre eső hitelállománya legalább 30 százalékkal emelkedik, ömlik a tőke az országba, a nemzeti deviza masszívan felértékelődik. (Bővebben lásd "Hitelválságok: 2020-ig nyugtunk lehet?" című cikkünket a jobb oldali hasábban)

Ezt a folyamatot jellemzően egy hirtelen krach töri meg, melyet a deviza zuhanása, tőkemenekülés, recesszió, a hitelek bedőlése, és bankválság követ. A gazdaság kilábalása éveket vesz igénybe, a rossz hír azonban az, hogy mire ismét rendbe jönnének a dolgok, a gazdasági szereplők elkezdik letenni a következő válság alapjait.

Enrique G. Mendoza és Marco E. Terrones, a University of Maryland és az IMF közgazdászai az elmúlt 50 évben mintegy 70 hitelválságot azonosítottak a világ 61 országában. (A közgazdászok azokat az eseteket tekintik hitelválságnak, mikor az egy főre jutó hitelállomány legalább 30 százalékkal emelkedett, hangsúlyozzák ugyanakkor, hogy számos további esetben volt példa ennél kisebb mértékű hitelboomra, melyek ugyanakkor szintén fájdalmas válsággal végződtek.)

Kimutatták, hogy a hitelválságok a különböző országokban párhuzamosan fejlődnek, aminek következtében megközelítőleg 10-12 évente alakulnak ki határokon átívelő válságos időszakok. Ezek alapján most még pár évig nyugtunk lehet, 2018-2020 körül azonban számíthatunk egy újabb fellendülés-összeomlásra.

A közgazdászok azt is hangsúlyozzák, hogy elméletileg minden adott ahhoz, hogy a gazdasági vezetők azonosítsák a felelőtlen hitelezés időszakát, és megtegyék a szükséges lépéseket az összeomlások elkerülésére, ez az elővigyázatosság azonban valahogy mégis mindig elmarad…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Nem akarok közalkalmazott lenni!

Ha szegény vagy, az is maradsz

Az autót vigye a bank, de a lakást ne!

Mindent eláraszt az olcsó gáz

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

Frankhitelek: a vak is láthatta

2012.11.07. 09:23 Pénzügyi Szemle

Az eurónak gyengülnie kell!

2012.11.06. 08:43 Pénzügyi Szemle

Az eurózóna megmenekült az összeomlástól, a spanyolok és az olaszok szépen lassan talpra állnak, az euró gyengülése pedig lehetővé teheti a fizetési övezet kilábalását.

Az elmúlt években nem sok optimista véleményt lehetett olvasni az eurózónáról, olyat pedig végképp nem, amelyik a válság végét jósolta volna. Javíthatatlan optimistáknak érdemes fél szemmel végigfutni Martin Feldstein, a Harvard University professzorának elemzésén, melyben a közgazdász a válságos időszak végét hirdeti. (Bővebben lásd "Eurózóna: elhárult az összeomlás veszélye" című cikkünket a jobb oldali hasábban)

A professzor szerint azzal, hogy az EKB megígérte a spanyol és olasz kötvénypiacok megtámasztását, a német döntéshozók pedig támogatásukról biztosították a mentőakciót, végleg elhárult az eurózóna összeomlásának veszélye. Eközben az olasz és spanyol költségvetések egyre közelebb kerülnek a fenntarthatóhoz - az IMF szerint 2013-ban az olasz deficit 1,8 százalék, a spanyol mínusz 5,7 százalék lehet -, amely kiigazítási folyamat hamarosan kiegészülhet egy szerény gazdasági növekedéssel, stabilizálva az említett országok adósságpályáit.

Ezzel együtt, ha pénzügyi katasztrófától és az eurózóna összeomlásától nem is kell tartani, a fizetési övezet belső egyensúlytalanságai továbbra is fennmaradnak. Nevezetesen az, hogy a német gazdaság sokkal hatékonyabb, mint a spanyol, az olasz vagy akár a francia, aminek következményeként a német kereskedelmi mérleg továbbra is masszív többletet, míg a másik három ország mérlege deficitet mutat.

Ennek az egyensúlytalanságnak egy gyors és egyszerű megoldása lehetne, ha a német deviza felértékelődhetne a másik három ország devizájával szemben, de miután ez nem lehetséges, nincs más út, mint az euró leértékelése a világ többi fizetőeszközével, elsősorban a dollárral szemben. Az eurózóna így lépéselőnybe kerülhet az exportpiacokon, ami végeredményben helyre billentheti a spanyol/olasz/francia kereskedelmi mérlegeket.

Martin Feldstein szerint az egyensúly eléréséhez az euró mintegy 20 százalékos leértékelésére lenne szükség a dollárral szemben. Ez a mérték kétségtelenül soknak tűnik így elsőre, ha azonban az EKB beveti a szükséges eszközöket, akkor elérhető.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Nem akarok közalkalmazott lenni!

Ha szegény vagy, az is maradsz

Az autót vigye a bank, de a lakást ne!

Mindent eláraszt az olcsó gáz

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

Olcsó hitelt a szegényeknek?

2012.11.04. 19:09 Pénzügyi Szemle

Nem lehet olcsó hitelekkel kiegyenlíteni a társadalmon belüli jövedelmi különbségeket.

A társadalmon belül jelentősek a jövedelmi különbségek, a gazdagok nagyon gazdagok, a középrétegek jövedelme inkább stagnál. Jó lenne a választásokat megnyerni, felpörgetni a fogyasztást és a lakásépítéseket, hogy munkahelyteremtés és GDP-növekedés legyen, és mindezt úgy, hogy lehetőleg a gazdagokat ne adóztassuk, mert azért azt mégse illik. Kérdés, hogy miként oldható meg a feladvány, természetesen minél egyszerűbben. (Bővebben lásd "Jövedelmi különbség, mint a válság kiváltó oka" című cikkünket a jobb oldali hasábban)

A választ az USA gazdasági vezetőinek kellett megtalálniuk nem sokkal az ezredfordulót követően, és minthogy a világ egyik legkreatívabb közgazdász csapatáról van szó, nem is okoztak csalódást. Azt ugyanakkor nem vették számításba, hogy a remek ötlet alig több mint fél évtizeddel később romba fogja dönteni a világgazdaságot.

A megoldást az olcsó lakáshitelek jelentették. Mindenki jól járt, a néhány százalékos kamatok mellett dollármilliárdok mentek ki új hitelek formájában, a bankok kaszáltak, az építőipar felpörgött, a lakossági fogyasztás emelkedett – valahogy be kellett rendezni az új házakat, a garázsba autó kellett -, a GDP stabilan emelkedett. És ami a legjobb, úgy vált valóra az American dream, hogy közben még adót sem kellett emelni. Mindent megoldott az olcsó hitel! Legalábbis látszólag, a kamatok ugyanis szépen lassan emelkedtek, és a teljes rendszer összeomlott.

Raghuram Rajan, az IMF korábbi vezető közgazdásza hangsúlyozza, hogy a probléma forrása az amerikai társadalmon belüli jövedelmi különbség volt. A politikusoknak választaniuk kellet, hogy ezt a különbséget úgy oldják fel, hogy magasabb adókat vetnek ki a gazdagokra, vagy úgy, hogy olcsó hitelekkel megpróbálják „felhozni” a szegényebbeket.

Utóbbit választották, ennek eredménye azonban az lett, hogy nagyon sok olyan család kapott hitelt, akik ezt amúgy nem engedhették volna meg maguknak. A professzor hangsúlyozza, hogy a hitelezés a jövedelmi különbségek kiegyenlítésének egy nem megfelelő módja, melynek vége csakis súlyos gazdasági válság lehet. Ezt a problémát egészen máshogyan kell kezelni - bővebben lásd itt -, egy olyan úton, amely bár rögösebb, hosszabb távon jóval kifizetődőbb.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mindent eláraszt az olcsó gáz

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Beletörik a magyarok bicskája a pénzügyekbe

Nem akarok közalkalmazott lenni!

2012.11.03. 23:51 Pénzügyi Szemle

Vannak népek, akik igénylik az állami gondoskodást, és vannak, akik nem kérnek belőle. Mi magyarok vajon melyik csoportba tartozunk?

Az amerikai elnökválasztási kampány felvet egy érdekes kérdést: lehet-e választást nyerni a kapitalizmus fellegvárában egy olyan politikával, mely az állami szerepvállalás erősítésére épít? (Bővebben lásd "Nem kell a nagyobb állam az USA-ban" című cikkünket a jobb oldali hasábban)

Barack Obama ugyanis pont ebbe az irányba igyekszik terelni az USA gazdaságát, az első elnöki ciklus során a százmilliárdos gazdaságélénkítő csomagok után következett a jelentős társadalmi vitát kavart egészségügyi reform (Obamacare), végül az adósságválság egy lehetséges megoldási javaslataként előkerül a magasabb jövedelműek adóinak emelése.

Michael Barone, a Financial Times politikai szakértője ugyanakkor hangsúlyozta, hogy ez a politika eddig még egy alkalommal sem vezetett eredményre az Egyesült Államokban, az amerikaiakban ugyanis egészen mélyen benne van a vállalkozó kedv, a gazdasági kérdésekben is fontos szabadságérzet. Ők nem azt szeretnék, hogy az állam gondoskodjon róluk, hanem azt, hogy az adórendszer, a szabályok, és úgy általában a teljes gazdasági berendezkedés lehetővé tegye a vállalkozást, a saját erőből boldogulást.

A szakember szerint vannak népek, melyek igénylik az állami gondoskodást, és vannak, akik nem. Az amerikai az utóbbihoz tartozik, ennek megfelelően a választáson induló politikus jobban teszi, ha a gazdasági programjában sem ígér növekvő állami befolyást.

Magyarországon is érdemes feltenni a kérdést, hogy mi magyarok vajon mit várunk el az államtól. Igényeljük-e, hogy felkaroljon miket, hogy az élet valamennyi területén besegítsen, szabályokat hozzon, vagy inkább azt szeretnénk, ha alacsonyabb elvonások mellett hagyná, hogy mindenki maga boldoguljon?

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mindent eláraszt az olcsó gáz

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Beletörik a magyarok bicskája a pénzügyekbe

Ha szegény vagy, az is maradsz

2012.11.01. 10:11 Pénzügyi Szemle

Minél fejlettebb egy adott országban az oktatás és az egészségügy, annál könnyebb kitörni a szegénységből, és felnőttként boldog, kiegyensúlyozott életet élni.

Minél okosabb, képzettebb és egészségesebb egy társadalom, a vállalatoknak annál inkább megéri beruházni, annál több lesz a munkahely és az innováció, annál jobbak a fizetések és gazdagabbak az emberek. Ez a gondolatmentet talán túlságosan is leegyszerűsítő, az mindenesetre tény, hogy az egyik legjobban megtérülő hosszú távú befektetés az oktatás és az egészségügy, melyek fejlesztésével a jövő felnőttjei okosabbak, egészségesebbek, és így produktívabban lehetnek. (Bővebben lásd "Így lehet kitörni a szegénységből" című cikkünket a jobb oldali hasábban)

Kétségtelen, hogy egy diplomás, jól táplált és egészséges huszonéves jobb esélyekkel vág neki a felnőtt életnek és a munkaerőpiacnak, mint aki éppen hogy túljutott az elemi nyolc osztályon. Ezek az esélyek a legtöbb országban generációról generációra öröklődnek, azaz akinek a szülei szegények, képzetlenek és betegesek, annak rendkívül nehéz kitörnie, sőt gyakran az egymást követő generációk egyre nehezebb helyzetbe kerülnek.

Jeffrey D. Sachs, a Columbia University professzora hangsúlyozza, hogy ezt az ördögi kört egyedül az állam képes megtörni, mégpedig úgy, hogy az oktatásba és az egészségügybe fektet. Meg kell adni a lehetőséget a társadalom szegény rétegeinek is, ez azonban csakis a magasabb adókból finanszírozott szociális programokon keresztül érhető el. Nem segély kell adni, és börtönöket építeni, hanem lehetővé tenni, hogy a magas színvonalú oktatás és egészségügy előnyeit a társadalom legszegényebb rétegei is élvezhessék.

Ez a rendszer az ún. szociális demokrácia, melynek első számú mintaországa Svédország. A svéd egy főre eső GDP ugyan elmarad például az amerikaitól, ugyanakkor a társadalom mindössze 8,4 százaléka él a szegénységi küszöb alatt, szemben az USA 17,3 százalékával. Emellett a svéd börtönviseltek aránya tizede, a társadalom leggazdagabb és legszegényebb rétegei közötti jövedelmi különbség töredéke az amerikainak, és a szegény gyerekeknek sokkal-sokkal jobbak az esélyeik a kiemelkedésre, mint a tengerentúlon.

A professzor hangsúlyozza, hogy ennek a rendszernek a hátulütője a magas adók, ez ugyanakkor „megéri”, a szegénység generációról generációra öröklődő ördögi köréből ugyanis csakis így lehet kitörni.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mindent eláraszt az olcsó gáz

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Beletörik a magyarok bicskája a pénzügyekbe

Hogyan álljunk talpra? - Íme a recept

2012.11.01. 10:10 Pénzügyi Szemle

Hogyan másszunk ki egy olyan gazdasági válságból, melynek során az állam a magas adósságszint miatt megszorításokra kényszerül, a lakosság pedig a korában felvett hitelek visszafizetésével van elfoglalva?

A 2008-2012-es gazdasági válság mélységét tekintve az 1929-33-as, és az 1980-as évek elejének W-alakú recesszióihoz hasonlítható. A bajt ezekben az esetekben - részben - az okozta, hogy a korábbi fellendülés alkalmával felhalmozott adósságokat a válság kitörését követően törleszteni kellett, így nem volt mód arra, hogy az állam különböző gazdasági programokkal serkentse a fellendülést. Akkor mégis hogyan sikerült a korábbi két esetben kimászni a szorult helyzetből, és ismét növekedési pályára állni? (Bővebben lásd "Hogyan legyünk úrrá a válságon?" című cikkünket a jobb oldali hasábban)

A kérdésre Nicholas Crafts, a University of Warwick professzora válaszol, aki hangsúlyozza, hogy például a brit gazdaságban az 1930-as évek elején az élénkítő jegybanki politikával – alacsony kamatok, pénzpumpa, magasabb infláció –, míg az 1980-as évek elején sikeres gazdasági reformokkal tudtak úrrá lenni a válságon.

Utóbbi esetben a reformokat elsősorban a pénzügyi rendszer és az építőipar liberalizálása jelentette. A szabad piacot korlátozó szabályokon enyhítettek, az egyes ágazatok kiemelt támogatásait megszüntették, amely lépések a gazdaság minden területén ösztönözték a beruházást és a növekedés. A pénzügyi rendszer fellendülése az új hiteleken keresztül lendületet adott mind a befektetéseknek, mind a lakossági fogyasztásnak. Ezen túl a kormányzati politika kiszámíthatóvá vált, ami ugyancsak jót tett a beruházásoknak.

Mindkét vizsgált esetre igaz, hogy a kormány éveken keresztül kénytelen volt megszorítani, a gazdaság mégis emelkedő pályára állt. Ennek fényében kijelenthető, hogy mindez a jelen helyzetben is kivitelezhető, a recept pedig a múlt tapasztalatainak köszönhetően adott: laza monetáris politika, magasabb infláció kell, emellett kiszámítható gazdaságpolitika, a korlátozó szabályok leépítése, a pénzügyi rendszer és az építőipar támogatása és a beruházások ösztönzés.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mindent eláraszt az olcsó gáz

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Beletörik a magyarok bicskája a pénzügyekbe

Az autót vigye a bank, de a lakást ne!

2012.10.31. 12:32 Pénzügyi Szemle

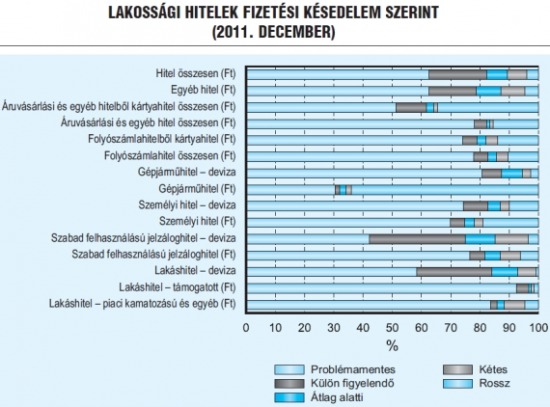

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével – derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

Fontos ugyanakkor megjegyezni, hogy ha már így alakult, és mi magyarok rosszul mértük fel a kockázatokat és a lehetőségeket, akkor sem hagyjuk veszni az otthonunkat. Ahogy az a fenti grafikonról is leolvasható, a lakáshiteleknél elenyésző a rossz hitelek aránya, miközben például a személyi hiteleknél már közel 20 százalék, a forint alapú gépjárműhiteleknél pedig már több mint 60 százalék.

A tanulmány fontos következtetése, hogy a pénzügyi kultúra fejlesztése kiemelt fontossággal bír, ilyen módon ugyanis ha elkerülhető nem is lesz a következő hitelválság, a negatív hatásai mindenképpen tompíthatók lehetnek.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mindent eláraszt az olcsó gáz

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Beletörik a magyarok bicskája a pénzügyekbe

Mindent eláraszt az olcsó gáz

2012.10.31. 09:21 Pénzügyi Szemle

Egyre inkább kezd kibontakozni egy gázipari forradalom az Egyesült Államokban, melynek kedvező hatásai talán hamarosan Európában is érezhetők lesznek. A gáz olcsó, a kérdés az, hogy mire kellene felhasználni.

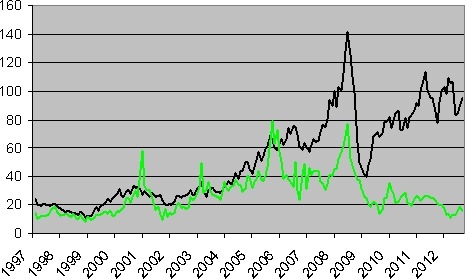

Az USA-ban az elmúlt években a korszerű fúrási technikáknak köszönhetően elképesztő mennyiségű földgázt találtak, és ha hinni lehet az előrejelzéseknek, akkor a következő évek újabb bőséges lelőhelyekkel kecsegtetnek. A gáz ára a hirtelen támadt kínálatnak köszönhetően meredeken visszaesett: a kinyerhető energia arányában számolva a kőolaj ma közel hatszor annyiba kerül az Egyesült Államokban, mint a gáz, holott 10 évvel ezelőtt még fej-fej mellett haladta két energiahordozó. (Bővebben lásd "Mindent átalakít az olcsó gáz?" című cikkünket a jobb oldali hasábban)

Kőolaj (feketével) és földgáz (zölddel) árfolyamának alakulása

Forrás: Econbrowser

Forrás: Econbrowser

Ma már nem az a kérdés, hogy érdemes-e „átállni” a gázra, hanem az, hogy ezt az élet melyterületén, és milyen technológiákkal tegyék – hangsúlyozza James D. Hamilton, a University of California közgazdász professzora. Az átállás ugyanis rendkívül költséges és időigényes is, például a fűtés esetében új gázvezetékeket kell építeni, melyek elszállítják a gázt a nagyvárosokba, majd ahol szükséges, új fűtőtesteket kell beszerelni. A folyamat már javában zajlik: az USA-ban a fűtőolaj felhasználás 2005-óta a felére esett, köszönhetően a jóval olcsóbb gázfűtés terjedésének.

Egy másik kézenfekvő felhasználási terület a teherfuvarozás. Ma az USA útjait járó kamionok mindössze 1,0 százaléka gázüzemű, miközben a gáz, mint üzemanyag jóval olcsóbb és környezetkímélőbb, mint a gázolaj. A gond itt egyelőre az, hogy - bár ambiciózus tervek vannak a hálózat bővítésére - a töltőállomások kevesebb, mint 1,0 százalékán lehet gázt tankolni. Egyelőre ez kevés, a megfelelő hálózat kiépítése hosszú éveket vesz igénybe, miközben kockázatok is vannak szép számmal: ki tudja például, hogy 5-10 éves távlatban hogyan alakul a gáz és a kőolaj árfolyama?

A követendő út mindenestre James D. Hamilton szerint a gáz felhasználásának erősítése, ami számos jelentős változást fog előidézni előbb az USA-ban, majd az egész világon. Egyrészt csökkenhet, majd eltűnhet az USA energiafüggősége, miközben például a kőolajexportáló országok piacot veszíthetnek. Átalakulhat a teljes járműipar, majd nyomás alá kerülhet az olajár, ami akár meg is rengetheti az olajra épülő diktatórikus rendszereket.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Beletörik a magyarok bicskája a pénzügyekbe

Kell-e nekünk magyar Tesco?

Devizahitel-csapda és a magyar lélek

2012.10.30. 11:10 Pénzügyi Szemle

Nem csak azért sétáltunk a devizahitelek csapdájába, mert nem számoltunk, hanem azért is, mert jól esett.

Nem tudunk bánni a pénzzel - Magyarország jelenkori problémáinak egy jelentős része (devizahitelezés) erre vezethető vissza. Logikus válasznak tűnik, hogy ez abból adódik, hogy nincsenek meg a szükséges ismereteink, de ne felejtsük el: döntéseinkben legalább annyira fontosak az érzelmek, mint az ész. (Bővebben lásd "Mindennapi érzelmeink és pénzügyeink" című cikkünket a jobb oldali hasábban)

Márpedig a pénzügyek sem mentesek az érzelmektől - sőt! A pénzhez pozitív és negatív érzelmek is kapcsolódhatnak. Hisz a pénz függetlenség, különlegesség, és kulcs, aminek segítségével a vágyott csoportok és társaságok tagjaivá válhatunk, de megtestesítheti a gonoszt is, a pénz ugyanis kapzsiság, önzés, anyagiasság és felületesség is lehet egyesek szemében.

A pénzköltés sem tisztán racionális döntés, sokszor „tudattalan emocionális erők" határozzák meg mire mennyit adunk ki és miképp. Mindennapi tapasztalataink is alátámasztják, hogy egyértelmű kapcsolat van a pénz használata és az érzelmi intelligencia (EQ) között. Ez utóbbi az a kognitív képesség, amely az érzelmek azonosítására, irányítására és kontrolljára vonatkozik. A magasabb EQ-val rendelkező egyének kevésbé értékelik a pénzt, mint olyan eszközt, amely hatalmat, státuszt és presztízst hordoz, szemben az alacsonyabb EQ-val bíró fogyasztókkal. Aki pénzorientált, az inkább a munkájára összpontosít, és kevésbé érdeklődik környezetük iránt. Mindebből nem kell különösebben messzemenő következtetéseket levonni, de azt jól mutatja, hogy a megfelelő szintű érzelmi kontroll képessége fontos a pénz adekvát és optimális használatához.

Egyes kutatók odáig mennek, hogy szerintük a pénzt olyan eszköznek érdemes tekinteni, amely a drogokhoz hasonló hatásokat képes okozni a fogyasztókban. A pénz intenzív „jutalmazásos" élményeket generál az emberi szervezetben: azaz a pénz felhalmozása és elköltése pozitív hatásokat okoz az egyén szervezetében.

Könnyen belátható és elfogadható, hogy a materiális irányultság és a pénzzel kapcsolatos attitűd számos formában összekapcsolódnak. Az erős materiális irányultság jellemzően együtt jár a pénzzel kapcsolatos pozitív attitűdökkel: az ilyen fogyasztók szeretnek költeni, kevésbé képesek megtakarítani, a pénzt pedig olyan eszköznek tekintik, amellyel kedvező benyomást kelthetnek másokban. Az is jellemző, hogy a magasabb anyagi jóllétben élő fogyasztók inkább kihangsúlyozzák a pénz szociális aspektusait, mint a szegényebb fogyasztók, vagyis nem úgy viszonyulunk a pénzhez, ha van, mint ha nincs.

A felmérések szerint a magyarokban erős a birtoklás-vágy, még akkor is, ha a megfelelő fedezet nem áll rendelkezésükre. A hitelek és kölcsönök elterjedése azt mutatja, hogy a kívánatos termékek birtoklása gyakran fontosabb, mint pénzügyi helyzetünk pontos felmérése és a fogyasztás ahhoz való igazítása. Az is látható, hogy Magyarországon a tulajdont egyre inkább a szociális befolyás és hatalom szimbólumaként értékelik, amiért érdemes versengeni - a világképünk tehát elég pénz-centrikus és anyagias.

Mindez arra utal, hogy a fogyasztói szocializáció során a pénzzel kapcsolatos ismereteket és attitűdöket is el kell sajátítanunk. Nem csak tényszerű ismeretekre van szükség a pénzzel kapcsolatban, hanem meg kell tanulni azt is, hogy miképp tudjuk kordában tartani azon érzelmeinket, amelyek rossz pénzügyi döntésekre sarkallhatnak minket.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

A kicsi bank a jó bank?

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Adócsökkentésben világelsők vagyunk

Beletörik a magyarok bicskája a pénzügyekbe

Kell-e nekünk magyar Tesco?

A kicsi bank a jó bank?

2012.10.29. 09:00 Pénzügyi Szemle

Mit tegyen az állam a túlságosan nagyra nőtt bankokkal?

A bankszektor korábban soha nem látott mértékben koncentrálódott az USA-ban az elmúlt években, az országban működő összesen 6000 bank közül ugyanis a legnagyobb 5 már a teljes bankszektor eszközállományának felét (!) uralja. (Bővebben lásd "Mi lesz az USA óriásbankjaival?" című cikkünket a jobb oldali hasábban)

Azon túl, hogy ezek a pénzintézetek visszaél(het)nek a gazdasági erőfölényükkel, még védett helyzetben is vannak: annyira nagyok ugyanis, hogy egy válság során az állam nem hagyhatja elbukni őket. Békeidőben tehát ezek a pénzintézetek milliárdokat zsebelnek be, ha azonban baj van, akkor az adófizetők pénzéből állítják talpra őket.

Ebben a helyzetben a bankoknak megéri akár túlzottan is nagy kockázatot vállalniuk, hiszen ha beüt a válság, akkor úgyis hivatkozhatnak arra, hogy ők a rendszerkockázat miatt nem bukhatnak el. Ráadásul a válság alatt ezek a pénzintézetek még növekedtek is, a bajba jutó bankokat ugyanis az egészségesebb nagyok felvásárolták…

A lakosság körében mára olyan mértékben lettek népszerűtlenek a nagy bankok, hogy a politikusoknak hamarosan valamit tenniük kell. A megoldás nem lehet a bankok bezárása, sem a korlátozása - utóbbi lassítaná az amúgy sem acélos gazdasági növekedést -, a feldarabolás azonban elvileg járható útnak tűnik.

A „csináljunk az egy nagy bankból több kicsit” stratégia ugyanakkor számos kérdést felvet, arról nem is beszélve, hogy a bankárok vélhetően komoly ellenállásába ütközne. A lépés lényege az lenne, hogy úgy kell feldarabolni a bankokat, és ezáltal csökkenteni a rendszerkockázatot, hogy a bankrendszer hatékonysága összességében ne csökkenjen. Azaz a létrejövő több kisebb bank lássa el ugyanazokat a feladatokat, mint a korábbi egy nagy, csak épp a korábbi gazdasági erőfölény és védett helyzet tűnjön el. Szép feladat, nem lesz egyszerű megvalósítani…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Adócsökkentésben világelsők vagyunk

Beletörik a magyarok bicskája a pénzügyekbe

Rászálltak a bankokra

Kell-e nekünk magyar Tesco?