Az európai munkaerő sokkal mobilabb, mint korábban hittük, és ennek komoly hatása lehet az egész integrációs folyamatra.

Egyre fontosabbá válik Európában a munkaerő szabad áramlásának kérdése, amiről a mostani válságkezelés hevében kevés szó esik. Pedig Írország, Lettország, Spanyolország, vagy éppen Románia, Bulgária és egyre inkább Magyarország példája is azt mutatja, hogy az EU-ban is komoly a munkaerő mobilitása, ami új helyzetet jelent az eddigiekhez képes.

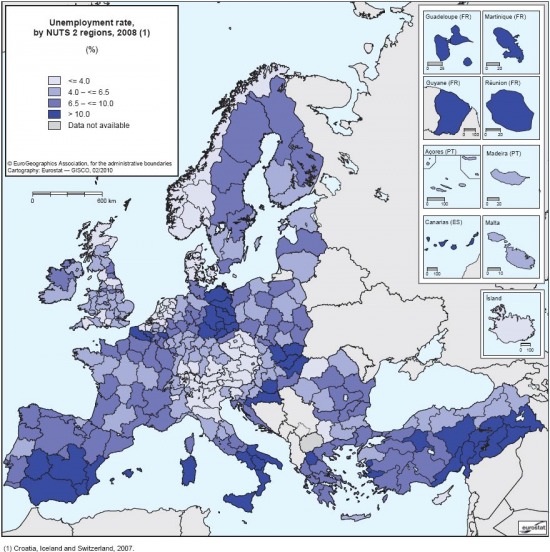

Munkanélküliségi ráta az Európai Unió régióiban (forrás: Eurostat)

Munkanélküliségi ráta az Európai Unió régióiban (forrás: Eurostat)

Az Európai Unió és az eurótérség egyes részein extrém magas a munkanélküliségi ráta, miközben más részein gyakorlatilag teljes a foglalkoztatottság – az emberek pedig csomagolnak és költöznek (lásd "Az európai monetáris unió kihívásai" című cikkünket a jobb hasábban).

Ez a helyzet és felismerés teljesen más megközelítést igényel: korábban munkahelyeket termettettünk, most pedig azt látjuk, hogy az emberek maguk keresik meg a munkát. Ennek komoly kihatásai lehetnek – erre a következtetésre jutott Jean Pisani-Ferry, a brüsszeli Bruegel kutatóintézet igazgatója. Szerinte könnyen lehet, hogy alapjaiban kell megváltoztatnunk azt a képet, ahogy eddig Európáról gondolkodtunk.

A kérdés valóban sokkal több figyelmet kellene, hogy érdemeljen, mint amennyit kap. Ahogy Maastrichttal és az euróval kapcsolatban ma már közhelyszerű gondolat, hogy közös fiskális politika, illetve legalábbis fiskális koordináció nélkül nincs sikeres közös monetáris politika, úgy lesz egyre inkább egyértelmű, hogy politikai unió nélkül nehezen képzelhető el egy teljesen liberalizált munkaerőpiac.

Mit is jelent a jelen helyzet? Azt, hogy a gazdagabb államokban egyre több olyan ember él majd, akik nem szavaznak, viszont "elveszik a munkát helyiek elől", a szegényebb államokban pedig gyakorlatilag saját pénzükön felnevelik saját szomszédaik későbbi szakmunkésait, mérnökeit, orvosait - és adófizetőit. Ez politikailag nem tűnik nagyon fenntarthatónak...

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Csak az ATM ki ne ürüljön!

Adócsökkentésben világelsők vagyunk

Beletörik a magyarok bicskája a pénzügyekbe

Rászálltak a bankokra

Elszabadul az inflációs szörnyeteg

Kell-e nekünk magyar Tesco?