A nyári pusztító aszálynak köszönhetően valósággal robbantak a gabonaárak: fel kell készülni a tartós drágulásra?

Az élelmiszerárak jövőbeli alakulásával kapcsolatban két elmélet csap össze. Az egyik szerint az emberiség növekvő létszáma, a feltörekvő országok bővülő húsfogyasztása, a bioüzemanyag-előállítás térnyerése, a szántóföld állomány végessége, a városi/ipari területek bővülése, valamint az egyre kiszámíthatatlanabb időjárás hatására az élelmiszerek iránti kereslet szünet nélkül erősödni fog, amivel a kínálat aligha tud lépést tartani. (Bővebben lásd "Tartós élelmiszerár-emelkedés vagy ''peak farmland'' elmélet?" című cikkünket a jobb oldali hasábban)

Ha ezen elmélet beigazolódik - melynek legtöbb pontjával a FAO is egyetért -, akkor az élelmiszerárak tovább emelkedhetnek, hangsúlyozva, hogy egy-egy aszályos évben akár nagyobb kiugrások is elképzelhetőek lehetnek.

Ugyancsak a FAO számításai szerint 2050-re a világ élelmiszer-igényének kielégítéséhez legalább újabb nettó 70 millió hektár - Magyarország termőterületének közel tízszerese – szántóterület termőre fogására lenne szükség, ez ugyanakkor félő, hogy kivitelezhetetlen lesz.

A másik elmélet szerint - melyet a New York-i Rockefeller University kutatócsoportja dolgozott ki - igaz ugyan, hogy a fenti folyamatok részben vagy egészében bekövetkeznek, de a technológiai fejlődés hatására a termésátlagok olyan ütemben javulhatnak, ami bőven ellensúlyozhatják a negatív hatásokat. A szakemberek szerint a termésátlagok világviszonylatban évi átlagosan 1,7 százalékkal javulhatnak a következő évtizedekben, ami még a termőterületek zsugorodása mellett is elegendő lehet az élelmiszerszükségletek kielégítéséhez.

Hogy melyik elmélet „jön be”? Természetesen ezt most még lehetetlen megtippelni, az mindenestre tény, hogy az elmúlt 30 évben évi 1,8 százalékkal javultak a termésátlagok világszerte, ez a hatékonyságjavulás ugyanakkor nem volt elegendő az élelmiszerigény kielégítéséhez: az összesített termőterület nagysága ugyanis emelkedett, 1400 millió hektárról 1530 millió hektárra. A termésátlagok javultak, a szántók összesített területe emelkedett, a világ mégis beleszaladt egy élelmiszerár-robbanásba 2012 nyarán. Nem a legjobb előjelek…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Elég volt a pénzügyi csodaszerekből!

A nők fizetnek a gyerekekért

Alulfizetett közalkalmazottak?

Diákhitel-csapdában a nyugdíjasok

Ide nekem a frankhitelt!

Unortodox gazdaságpolitika papírkötésben

Luxus lesz egy kiadós ebéd?

2012.12.28. 21:19 Pénzügyi Szemle

Elég volt a pénzügyi csodaszerekből!

2012.12.28. 08:43 Pénzügyi Szemle

A különböző pénzügyi újítások súlyos válságba sodorták a világgazdaságot, mégis hiba lenne megálljt parancsolni a legújabb megoldásoknak.

A gazdasági válság kirobbanásáért kétségtelenül felelősek a bankok, és az általuk kidolgozott pénzügyi újítások. Az olyan innovációk, mint a devizahitel, a CDS, a strukturált finanszírozási formák vagy az értékpapírosított jelzáloghitelek, azon túl, hogy megoldottak egy-egy felmerülő pénzügyi problémát, jelentős kockázatot is vittek a világ pénzügyi rendszerébe. Ennek a folyamatnak a vége nem is lehetett más, mint egy összeomlás és az azt követő válság, pontosan úgy, mint ahogyan a tíz, húsz, vagy száz évvel ezelőtti gazdasági krízisek esetében történt. (Bővebben lásd "Pénzügyi innováció és a válság" című cikkünket a jobb oldali hasábban)

A felmerülő kérdés ezen a ponton az, hogy mit tegyen a világ: állítsa le a pénzügyi innovációt, vagy engedjen teret az új igényekhez igazodó újításoknak.

Az európai gazdasági vezetők azt várják el a kontinens bankjaitól, hogy hitelezzék a vállalkozásokat, akik így munkahelyeket teremthetnek és növekedést generálhatnak. A helyi takarékpénztáraktól - Magyarországon is - azt várják, hogy támogassák a kisvállalkozásokat, a diákok kedvező kamatozású diákhitelt szeretnének, a nyugdíjra takarékoskodók pedig hosszú távú öngondoskodást lehetővé tevő befektetési termékeket.

Ezek az új igények egyértelművé teszik, hogy a világ pénzügyi innovációja nem állhat le, még akkor sem, ha szinte biztosra vehetjük, hogy a következő évek valamelyik pénzügyi újítása 5-10 vagy épp 15 év múlva ismét válságba fogja sodorni a világgazdaságot.

A társadalom ugyanakkor annyit mindenképp megtehet, hogy a pénzügyi szektorban szigorúbb ellenőrzést, az új konstrukciók kidolgozásakor pedig nagyobb kontrollt vár el az államtól. Hátha így meghosszabbíthatjuk a következő válságig még hátralévő időt…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

A nők fizetnek a gyerekekért

Alulfizetett közalkalmazottak?

Diákhitel-csapdában a nyugdíjasok

Ide nekem a frankhitelt!

Unortodox gazdaságpolitika papírkötésben

Új szelek fújnak a jegybankokban

A nők fizetnek a gyerekekért

2012.12.27. 08:35 Pénzügyi Szemle

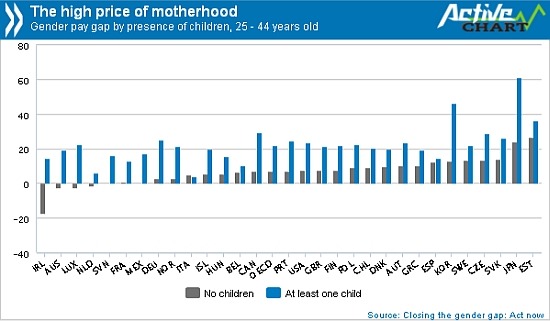

A férfiak amúgy is jobban keresnek, mint a nők, de ha gyermek érkezik a családba, akkor kiugró lesz a fizetéskülönbség.

A férfiak és a nők közötti átlagos fizetési rés 7 százalékos a gyermektelen családokban, és 22 százalékos, ha van legalább egy gyermek is - derül ki az OECD friss elemzéséből. A fizetésben jelentkező „büntetés" (wage penalty) átlagosan 14 százalékos. (Bővebben lásd "Mélyülő fizetési különbségek és gyermekvállalás" című cikkünket a jobb oldali hasábban)

Jövedelmi különbségek a 25-44 éves korosztályban (szürkével a gyermektelenek, kékkel a gyermekesek)

A legnagyobb bérlemaradást Koreában okozza a gyermekvállalás (a wage gap 13 százalékról 46 százalékra ugrik), a legjelentősebb lemaradást Japánban mérik (egy gyermekes anya 61 százalékkal kisebb fizetésre számíthat, mint a férje), de van olyan ország is, ahol gyakorlatilag nincs jelentősége ebből a szempontból a gyermeknek (Spanyolország és Olaszország).

Magyarország nincs különösebben rossz helyzetben, de természetesen lenne mit javítani. Egy gyermektelen magyar nő fizetés-lemaradása 5 százalékos, egy gyermekes anyáé 15 százalékos.

Az OECD többek között arra is rámutat, hogy a mostani válság alapvetően rosszabbul érintette a férfiakat, mint a nőket. A helyzet azonban változhat, főleg, hogy egyre több állam kényszerül a közszektor leépítésére, márpedig ott felülreprezentáltak a nők.

A jelentés szerint a fizetés egyenlőtlensége drámai következményekkel jár egy nő életében - különös tekintettel a gyermekes anyák esetében. Miután formális, fizetett munkahelyen kevesebb időt töltenek, a nem fizetett otthoni munka nagy részét pedig ők végzik, így alacsonyabb nyugdíjakra számíthatnak, mint a férfiak. Mindeközben átlagosan 6 évvel többet élnek, mint a férjük, így a 65 év feletti korosztályban másfélszer akkora eséllyel szembesül az elszegényedéssel egy nő, mint egy férfi.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Alulfizetett közalkalmazottak?

Diákhitel-csapdában a nyugdíjasok

Ide nekem a frankhitelt!

Unortodox gazdaságpolitika papírkötésben

Új szelek fújnak a jegybankokban

Mennyit ér egy jó diploma?

Alulfizetett közalkalmazottak?

2012.12.26. 09:33 Pénzügyi Szemle

Egy amerikai felmérés szerint a közszférában dolgozók csupán a versenyszférában jellemző fizetés kétharmadát kapják ugyanazért a munkáért. Ha ez igaz, akkor megéri váltani…

Az Egyesült Államokban a legtöbb gazdasági vita a költségvetési hiánnyal kapcsolatos, jelesül hogy hogyan lehetne úgy csökkenteni a deficitet, hogy a növekedés ne torpanjon meg. Kézenfekvő megoldás lehet az állami alkalmazottak fizetéscsökkentése, ami azonban érthető okokból heves ellenállásba ütközik. (Bővebben lásd "Közszféra vs. magánszféra: hol keresnek többet?" című cikkünket a jobb oldali hasábban)

Egy felmérés - melyet a Federal Salary Council készített - például arra hivatkozik, hogy hasonló munkáért a közszférában csupán a versenyszférában mért fizetések 65 százalékát kapják, azaz kijelenthető, hogy a közszférában dolgozók már így is alulfizetettek.

Andrew G. Biggs és Jason Richwine, amerikai közgazdászok ugyanakkor vitába szállnak ezzel a kijelentéssel, szerintük épp az ellenkezője igaz. Megvizsgálták ugyanis, hogy mi történik azokban az esetekben, ha közalkalmazottak helyezkednek el a versenyszférában. Ha a közalkalmazottak alulfizetettek, akkor logikus lenne, hogy jelentős fizetésemelést kapjanak akkor, amikor hasonló munkára jelentkeznek a versenyszférába.

Erről ugyanakkor szó sincs, sőt, váltás alkalmával többnyire alacsonyabb fizetés a jellemző. Az átlag közalkalmazott, miután a versenyszférába teszi át székhelyét, mintegy 3,0 százalékos fizetéscsökkenést szenved el, ezzel szemben a versenyszféra dolgozói, akik az állam alkalmazásába állnak, átlagosan 9,0 százalékos fizetésemelést kapnak.

A véget nem érő vita, mely szerint ki hol mennyit keres és miért pont annyit, tehát továbbra is tart, egy valami ugyanakkor a számok alapján a kutatók szerint kijelenthető: szó sincs drámai alulfizetettségről az amerikai közszférában.

A megállapítás két kérdést is felvet: vajon más országokban - Magyarországon? - is hasonló tendenciák jellemzőek; továbbá ha valóban nem alulfizetettek a közalkalmazottak a tengerentúlon, akkor vajon lefaragható a költségvetés hiánya egy egyszeri közalkalmazotti fizetéscsökkentéssel?

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Diákhitel-csapdában a nyugdíjasok

Ide nekem a frankhitelt!

Unortodox gazdaságpolitika papírkötésben

Új szelek fújnak a jegybankokban

Mennyit ér egy jó diploma?

Tandíj, én így szeretlek

Diákhitel-csapdában a nyugdíjasok

2012.12.24. 09:31 Pénzügyi Szemle

A kapitalizmus fellegvárában a diákhitelek már a nyugdíjasokat is kísértik, szülőket és nagyszülőket, akik kezességet vállaltak a gyermekek vagy unokák diákhiteleinél.

Az Egyesült Államok híres a rugalmas pénzügyi megoldásokról, melyek közül az egyik legnagyobb port az ún. szülői hitelek kavarták az elmúlt években. A konstrukció lényege, hogy a tanulni vágyó fiatal diákhitelt vesz fel, melybe adóstársként vagy kezesként a szülők vagy a nagyszőlők is beszállnak. A bank így duplán biztosított, a fiatalok könnyebben kapnak hitelt, az egyetemek létszáma pedig bővül. Látszólag mindenki jól jár. (Bővebben lásd "Diákhitelek: bajban a nyugdíjasok az Egyesült Államokban" című cikkünket a jobb oldali hasábban)

A válság azonban, mint minden más hitelpiacon, itt is alapos pusztítást végzett, a kamatok ugyanis felszöktek, a törlesztőrészletek meghíztak, a munkahelyek elfogytak, és egyre több szülő/nagyszülő oda jutott, hogy a végzett fiatal munkahely hiányában elmulasztotta fizetni a törlesztőrészletet. A szülők egy darabig próbálnak helyt állni, sok esetben azonban ők is a csőd szélére kerülnek.

Az USA-ban a diákhitelek volumene mára meghaladja az 1000 milliárd dollárt - a magyar éves GDP közel tízszerese -, miközben a 60 évnél idősebb, diákhitellel rendelkezők száma 2005-óta megháromszorozódott, a fizetésképtelen idősek száma pedig mára elérte a 200 ezret.

A bankok szeretik bebiztosítani magukat, aminek következtében ma már az aláírt diákhitelek 90 százalékánál van kezes vagy adóstárs, aki az esetek döntő többségében szülő vagy nagyszülő. A tendencia komoly aggodalmakat vált ki, különösen úgy, hogy a nyugdíj előtt állók átlagos nyugdíjszámla egyenlege kevesebb, mint az átlagos diákhitel összege, azaz ha egy nyugdíjas - segítve a bajba jutott unokát – adósságot vállal, a csődöt kockáztatja.

Az elmúlt hetekben Magyarországon is első számú témává lépett elő a tandíj és a diákhitel, így talán érdemes a szokásosnál is alaposabban körüljárni a kérdést. Az amerikai példa alapján egy valami biztosan kijelenthető: a túlzott eladósodás, mint a gazdaság minden más területén, itt is katasztrófához vezethet.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ide nekem a frankhitelt!

Unortodox gazdaságpolitika papírkötésben

Új szelek fújnak a jegybankokban

Mennyit ér egy jó diploma?

A világ összes pénze sem elég

Tandíj, én így szeretlek

Több sebből vérzik a bankunió

2012.12.21. 17:06 Pénzügyi Szemle

Hiába a korábbi nagy fogadkozások, az európai politikusok továbbra sem nagyon akarnak Európai Egyesült Államokat.

Az elmúlt hetekben több ízben is komoly vita zajlott az eurózóna vezetői között arról, hogy legyen-e, és ha igen, milyen legyen az európai bankunió. A németek továbbra sem akarnak pénzügyileg „beszállni” a közösbe, csupán ahhoz adják áldásukat, hogy az EKB végezze a legnagyobb európai bankok felügyeletét (a kisebbekét nem, az marad nemzeti hatáskörben). Közös bankmentő pénzügyi alap, közös betétbiztosítás továbbra sem kell - ez nem is meglepő, a német adófizetők most sem hajlandóak kifizetni a görög/spanyol bankok vagy betétesek veszteségeit. (Bővebben lásd "Bankunió: nem erről volt szó" című cikkünket a jobb oldali hasábban)

Ez a bankunió ugyanakkor ebben a formában csupán egy látszat intézmény lesz, ami komoly baj esetén semmilyen védelmet nem fog nyújtani sem a bankoknak, sem a betéteseknek. A politikusokra továbbra is az jellemző, hogy az „Európai Egyesült Államok” megalkotásának folyamatában csak annyit préselnek ki magukból, amennyit a piacok kikényszerítenek.

A piacok ugyanakkor - egy kisebb novemberi megingástól eltekintve - június eleje óta optimizmust tükröznek, így a gazdaságpolitika irányítói joggal gondolhatják, hogy nincs semmi baj, miért kellene sietni azzal a bankunióval…

Wolfgang Münchau, a Financial Times publicistája ennek kapcsán megjegyzi, hogy érdekes módon pont az EKB elnöke, Mario Draghi altatta el az európai vezetőket azzal, hogy nyár elején megígérte: kerül amibe kerül, az EKB megmenti az eurót. A nyilatkozattal a jegybankár elkötelezettséget vállalt gyakorlatilag mindenre, amit a pénzpiacokon gyors megnyugvás kísért.

Draghi terve vélhetően az volt, hogy időt nyer a politikusoknak, akik az EKB védőernyője alatt nyugodt körülmények között összerakhatták volna a gondok valódi megoldásának számító fiskális- és bankuniót. A szomorú helyzet az, hogy a védőernyő alatt egy kicsit elkényelmesedtek az illetékesek, és félő, hogy a kijózanító pofon mind őket, mind Európát váratlanul éri majd.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ide nekem a frankhitelt!

Unortodox gazdaságpolitika papírkötésben

Új szelek fújnak a jegybankokban

Mennyit ér egy jó diploma?

A világ összes pénze sem elég

Tandíj, én így szeretlek

Ahol fürdenek az olajban

2012.12.21. 16:09 Pénzügyi Szemle

Észak-Amerika valósággal fürdik az olajban, a gond most már az, hogy nincs elég finomító és olajszállító csővezeték.

A BP elhalasztott egy kapacitásnövelő nagyberuházást az egyik észak-amerikai olajfinomítójában, aminek hatására a kanadai kőolaj jegyzése a lélektani hordónkénti 50 dollár alá zuhant. Elemzők hangsúlyozzák, hogy a következő évek súlyos kapacitásproblémákat hozhatnak a kanadai olajpiacon, a csővezetékek akár már 2014-re túlterheltté válhatnak, nincs elég finomító, miközben az olajkitermelés évi 5-7 százalékkal emelkedik, sőt 2025-30-ra akár a jelenlegi szint duplájára, azaz napi 6,2 millió hordóra hízhat. (Bővebben lásd "Megdőlhet a ''peak oil'' elmélet?" című cikkünket a jobb oldali hasábban)

A kitermelésben számos új technológiai újítás jelent meg az elmúlt években, a kutatók újabb olajmezőket fedeztek fel - Kanada olajkészlete már a második legnagyobb az éllovas Szaúd-Arábia mögött -, miközben a vezetékek és finomítók építése/bővítése lassan halad. Az olajkínálat ennek megfelelően folyamatosan emelkedni fog a következő években, ami a nyersolaj árának csökkenését vetíti előre.

Ezek alapján egyre több közgazdász gondolja úgy, hogy a „peak oil” elméletnek, mely szerint az olajtartalékok csökkenésével az árak egészen magasra szökhetnek, nincs valós alapja. A belátható jövőben ennél jóval valószínűbb, hogy a technológiai fejlődésnek köszönhetően újabb mezők csatlakoznak be a kitermelésbe, az olajtartalékok szintje emelkedik, a világnak pedig bőségesen rendelkezésére áll majd elfogadható árú olajból.

Az előttünk álló években ezek alapján a legvalószínűbb forgatókönyv az lehet, hogy az olajár nem fog olyan szintre emelkedni, ami komolyan veszélyeztetné a gazdaságok talpra állását vagy az infláció megugrásával fenyegetne.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ide nekem a frankhitelt!

Unortodox gazdaságpolitika papírkötésben

Új szelek fújnak a jegybankokban

Mennyit ér egy jó diploma?

A világ összes pénze sem elég

Tandíj, én így szeretlek

Ide nekem a frankhitelt!

2012.12.21. 09:07 Pénzügyi Szemle

Eleinte jó ötletnek tűnt a devizahitel, aztán mégis befürödtünk vele.

Volt idő, amikor a hitel vagy a készpénz is nagy szónak számított, ma azonban már csak kapkodjuk a fejünket, amikor a bonyolult pénzügyi „szörnyszülöttekről" - CDS, swap, határidős devizapiac - olvasunk. A pénzügyi innovációk szerves részét képezik mindennapjainknak, épp úgy megtalálhatók az egyszerű napi bevásárlás (hitelkártya, bankkártya) során, mint a hosszú távú pénzügyi döntéseinknél (ingatlanhitel, nyugdíjtakarékosság). (Bővebben lásd „Szükséges, de kockázatos - a pénzügyi innovációk tapasztalatai" című cikkünket a jobb oldali hasábban)

Minden pénzügyi újítás egy-egy felmerülő igényhez kapcsolódik, a gond csak az, hogy az új megoldásokkal fejest ugrunk az ismeretlenbe. Nincs előélet, nincsenek múltbeli példák - vagy ha vannak, akkor nem ritkán az emberi kapzsiság elhomályosítja ezeket -, kitaláljuk, megcsináljuk, és bízunk benne, hogy működni fog.

Nincs lakásom, a forinthitel pedig drága? A megoldás a frankhitel! Tanulni szeretnék, pénzem nincs, a kormány bevezette a tandíjat? A megoldás a diákhitel! Félretennék a nyugdíjas évekre, de nem értek a tőzsdézéshez? A megoldás egy brókercég vagy befektetési alap!

Életünk során számtalan hasonló helyzettel kell megbirkóznunk, és olykor előfordul, hogy a megoldást egy pénzügyi újítás, egy addig ki nem próbált innovatív termék jelenti. Ilyenkor két dolog történhet: szerencsénk van, és az innováció működőképes lesz, avagy az idők során kiderül, hogy hibás döntés volt és csúnyán ráfázunk.

A gond csak az, hogy a legtöbb nagy horderejű döntésről csak évek, sőt évtizedek múltán derül ki, hogy helyesnek bizonyultak-e. Az ingatlanhitel vagy a nyugdíj-előtakarékosság tipikus példa, ezeken a területeken az innovatív megoldások rendszerint eleinte remek ötletnek tűnnek, a buktatókra pedig csak később derül fény, akkor, amikor gyakran már túl késő.

A jó hír azonban az, hogy a bukás is a világ pénzügyi innovációs folyamatának részét képezi, egy-egy rosszul elsülő új pénzügyi termék pedig gyakran megmutatja az utat a helyes irányba. Mindez persze sovány vigasz annak, akinek az élete „ráment" mondjuk egy rosszul időzített frankhitelre vagy brókercég választásra...

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Unortodox gazdaságpolitika papírkötésben

Új szelek fújnak a jegybankokban

Mennyit ér egy jó diploma?

A világ összes pénze sem elég

Tandíj, én így szeretlek

Azt se tudjuk, mennyi pénzünk van

Unortodox gazdaságpolitika papírkötésben

2012.12.20. 08:44 Pénzügyi Szemle

Nincs kereslet és magas az államadósság? A megoldás az unortodox gazdaságpolitika! - nem a magyar nemzetgazdasági minisztert idéztük, hanem Richard Wood közgazdászt, aki az ortodox receptekkel való szakítást ajánlja az európai válság leküzdéséhez.

Wood most megjelent könyvének rövid kivonatát a VoxEU portál közli. Eszerint a lényeg a gazdasági növekedés adósságnövekedés nélküli beindítása. (Bővebben lásd "Unortodox gazdaságpolitika - A megoldás Európa gondjaira" című cikkünket a jobb oldali hasábban)

Az érvek a következők:

- a konvencionális kötvényalapú finanszírozás növeli az adósságot és ezáltal a pénzügyi sebezhetőséget és kitettséget,

- a megszorítások csökkentik a keresletet, a kibocsátást és a foglalkoztatottságot, és az adóbevételek visszafogásával emelik az adósságot,

- a periféria országaiban a monetáris politikának feladata a hozamok csökkentése, de a pótlólagos pénzkibocsátás nem éri el a reálgazdaság szintjét,

- a gazdaságpolitikának úgy kell növekedést generálnia, hogy nem növeli az adósságot és az inflációt.

Az ausztrál közgazdász szerint a fentiekből az következik, hogy szakítani kell az európai gazdaságpolitika alapját jelentő tétellel, és új pénz kibocsátásával kell a költségvetési deficitet finanszírozni. Ennek érdekében pedig szükség van a kormányzat és a jegybakok kooperációjára.

Wood amellett érvel, hogy a jegybankok másodlagos piaci beavatkozása (quantitive easing) nem hatásos, ez szerinte ugyanis nem ér le a reálgazdaságig, így nem is generál növekedést. A szerző itt még nem áll meg, azt javasolja ugyanis, hogy a versenyképességi problémákat az érintett országok ne megszorítással, hanem tudatos bér-, jövedelem- és árpolitikával kezeljék.

A felettébb meglepő felvetések esetleges piaci, illetve társadalmi következményeiről nem szól a szerző, legalábbis a rövid kivonatban nem. Ha valaki jobban el szeretne mélyedni az ausztrál unortodoxiában, akkor 20 dollárt készítsen elő, és keresse meg a „How to Solve the European Economic Crisis: Challenging orthodoxy and creating new policy paradigms" című papírkötéses könyvet az Amazonon.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Új szelek fújnak a jegybankokban

Mennyit ér egy jó diploma?

A világ összes pénze sem elég

Tandíj, én így szeretlek

Azt se tudjuk, mennyi pénzünk van

Szemléletváltást a közpénzügyekben!

Új szelek fújnak a jegybankokban

2012.12.19. 09:34 Pénzügyi Szemle

A válság hatására a jegybankoknak is változniuk kell, rugalmas, hatékony és új célokat követő központi bankokat hozhat a jövő.

A központi bankok alaposan kivették a részüket a válságkezelésből, ami több, kissé talán konzervatívnak mondható kommentár szerint rendhagyó esetnek számít. Az eddigi jegybanki gyakorlatnak azonban egyre inkább úgy tűnik, hogy változnia kell, azaz a jövő jegybankjaira jóval aktívabb gazdaságpolitikai szerep hárulhat - az adósságkezelésben is -, mint a válság előtti évtizedekben. (Bővebben lásd "Új célok kellenek a monetáris politikában" című cikkünket a jobb oldali hasábban)

Jeffrey Frankel, a Harvard professzora hangsúlyozza, hogy az elmúlt száz évben a jegybankok szerepe és eszköztára több ízben is változott. Volt idő, mikor a központi bankok az arany árfolyamára koncentráltak, megint máskor a devizaárfolyamot, majd az inflációt igyekeztek menedzselni. A legtöbb helyen a cél jelenleg az, hogy az infláció egy bizonyos előre meghatározott érték alatt, vagy ennek közelében maradjon.

A professzor szerint ugyanakkor, ha a jegybank pusztán csak az inflációra „lő”, akkor nem használja ki teljes mértékben a monetáris politika adta lehetőségeket, arról nem is beszélve, hogy olyan esetekben is harcol az infláció ellen, amikor ennek épp az ellenkezőjét kellene tenni.

Kézenfekvő példa: 2008 nyarán a rakétaként emelkedő olajárak által gerjesztett inflációs nyomásra reagálva az EKB kamatot emelt, épp akkor, amikor az eurózóna recesszióba csúszó gazdaságának épp élénkítésre, azaz kamatcsökkentésre lett volna szüksége.

Jeffrey Frankel szerint ha a jegybankok az infláció helyett a nominális GDP-t - reál GDP plusz infláció - lőnék be követendő célként, akkor egyszerre lehetne szemmel tartani az inflációt és a reálgazdasági növekedést. Azt javasolja, hogy a fejlett gazdaságokban - USA, eurózóna - évi 4-5 százalékban határozzák meg a nominális GDP-k növekedési ütemét, a jegybanknak tehát arra kellene törekednie, hogy a reálgazdasági növekedés és az infláció együttesen érje el ezt az értéket.

Az új rendszer jóval rugalmasabb lehetne, ha ugyanis egy gazdaság recesszióba süllyedne, és mondjuk a reálgazdasági növekedés -1 százalék lenne, akkor a jegybank „megengedhetne” akár 4-5 százalékos inflációt is, azaz laza monetáris politikát követne. Ezzel szemben fellendülések alkalmával, mikor a reál növekedés a 3-4 százalékot is elérné, akkor a nominális GDP-re meghatározott 4-5 százalékos cél betartásához csupán 1-2 százalékos inflációt „engedélyezhetne”, azaz szigorú monetáris politikát követne. Rugalmasság, hatékonyság, új célok. Ez lehet a jövő.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mennyit ér egy jó diploma?

A világ összes pénze sem elég

Tandíj, én így szeretlek

Azt se tudjuk, mennyi pénzünk van

Szemléletváltást a közpénzügyekben!

Képzett magyarok nélkül nincs esélyünk