Az Egyesült Államokban szinte lefagyott a jelzáloghitel-piac, aminek oka részben az, hogy a bankok ennyire alacsony kamat mellett nem szívesen adnak pénzt 30 évre.

Korábbi posztunkban írtunk róla, hogy az USA-ban az országon belüli migráció fél évszázados mélypontra esett, ami egyesek szerint kevésbé hatékony gazdaságot eredményez. Ennek oka elsősorban az, hogy az ingatlanpiac lelassult, kevés az új hitel, nehéz eladni a lakást, kevés a vásárló. Egy másik elemzés arra világít rá, hogy a jelzálog-hitelezés meredeken visszaesett az USA-ban. A szálak egy irányba vezetnek: a bankok valamiért nem szívesen adnak jelzáloghiteleket, a kérdés az, hogy miért nem. Az eredeti elemzés itt érhető el.

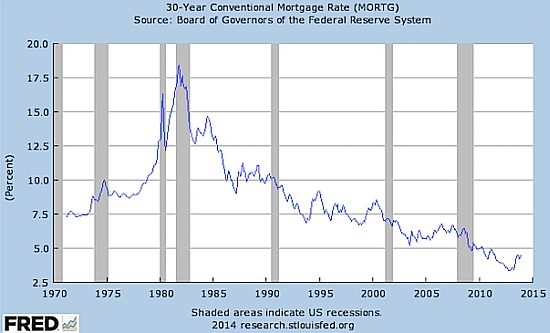

30 éves jelzáloghitel-kamatok alakulása az USA-ban

A hitelpiac lefagyása nem túl jó jel, valami ilyennel indult a mostani válság is 2007 környékén - bár kétségteen, hogy nem mindegy, mi az oka mindennek. Felix Salmon, a Reuters publicistája szerint alapvetően négy jó okot lehet megnevezni. Az elsőért áttételesen a jegybank a felelős, vagyis azért, hogy történelmi mélypontra estek a jelzálogkamatok. A fenti grafikonon tetten érhető a trend, amiből adódik a kérdés: melyik bank ad szívesen 30 évre fix 3-4-5 százalékon hitelt? Ekkora időtávon bármi történhet, jöhet válság, jöhet infláció, felmehetnek a kamatok, a felmerülő kockázatokat a 3-4 százalékos kamat semmiképpen sem kompenzálja. A jelzáloghitelekkel éveken keresztül lehet egy szerényebb összeget keresni, viszont ha jön egy válság – és 30 év alatt egyszer jönni fog, az garantált – akkor a banknak inge-gatyája rámehet a túl nagyra nőtt jelzáloghitel-portfólióra.

A másik jó ok a rendkívül negatív friss emlék, épp most jutott túl az USA egy alapos ingatlanpiaci és pénzügyi összeomláson, amikor ennyire frissek a sebek, akkor evidens, hogy a bankok vonakodnak felpörgetni a hitelezést. A harmadik ok az, hogy a jelzálog-hitelezés hosszú távon nem hoz sokat a konyhára, ennél jóval kedvezőbb kamatozás mellett is meg lehet pörgetni a bank pénzét. A negyedik ok pedig az, hogy az amerikaiak jellemzően nem a számlavezető bankjuknál veszik fel a jelzáloghitelt, hanem oda mennek, ahol a legkedvezőbbek a jelzáloghitel-feltételek. Ennek nyomán egy jelzáloghiteles ügyfélből többnyire nincs egyéb haszna a banknak - más hitelek, számlavezetés, betétlekötés -, így már nem meglepő, hogy nem kapkodnak az jelzáloghiteles ügyfelekért.

A folyamat, vagyis a jelzálog-hitelezés akadozása Felix Salmon szerint egyértelműen káros az amerikai gazdaságban, amire megoldást illene találni. Szerinte, ha a jelzálog-hitelezésben nem fix, hanem változó kamatozás lenne, és a Fed engedné, hogy legalább 6,5 százalék fölé kapaszkodjanak a kamatok, akkor újra felpöröghetne a hitelezés. Ez ugyanakkor félő, hogy az ingatlanárak esését eredményezné, ami semmiképpen sem nemzeti érdek. A jelzálog-hitelezés akadozása egyre gyakrabban kerül elő, mint probléma, megoldási kísérletek pedig egyelőre nem nagyon vannak. Szép feladat lesz ez az amerikai vezetés számára, és úgy tűnik, nincs olyan megoldás, ami mindenkinek - a bankoknak és a lakosságnak - jó lenne.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Ezt se felejtsük el az egykulcsos adónál

Ennyit veszítesz, ha nincs munkád

A minimálbér-vita margójára

Békén kell hagyni a gazdagokat?

Nem kell pánikolni a nyugdíjak miatt

Bátran nyúlnának a jelzálog-hitelekhez a sztárközgazdászok