Ha az EKB tudatosan gyengítené az eurót, azzal 2,0 százalék közelébe pörgethetné az inflációt, gyorsíthatná a gazdasági növekedést és megálljt parancsolhatna a munkanélküliség emelkedésének.

Az euró az elmúlt másfél évben mintegy 10 százalékot erősödött a dollárral, 6 százalékot a fonttal és 50 százalékot a japán jennel szemben, hiába fenyegetett tehát az eurózóna adósságválsága, a közös európai pénz minden jelentős „versenytársával” szemben felértékelődött. Az ok egyértelmű: az Európai Központi Bank szigorú monetáris politikája, melyen ha lazítana, azzal minden szinten komoly segítséget nyújthatna az eurózóának. Az eredeti elemzés itt érhető el.

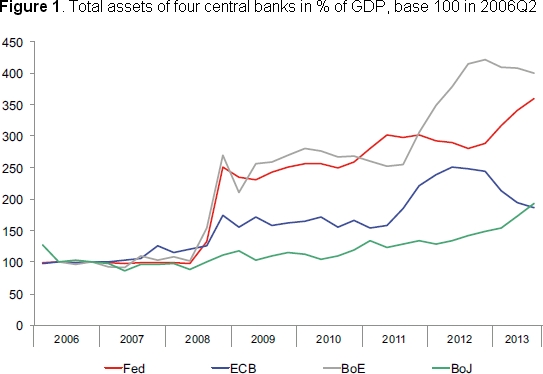

A négy nagy központi bank mérlegfőösszegének alakulása

Négy francia közgazdász megvizsgálta az EKB monetáris politikai lehetőségeit, és arra jutottak, hogy minden amellett szól, hogy a jegybank lazítson a gyeplőn és tudatosan gyengítse az eurót. Az időzítés tökéletes lenne, az amerikai Fed ugyanis épp most kezdett el visszavenni az extra laza monetáris politikából, vagyis ha akarná, akkor az EKB vélhetően sikeresen tudná gyengíteni az eurót. Mik lennének ennek az előnyei?

- Az infláció a jelenlegi 0,7 százalékos tempóról 2,0 százalék, vagyis az EKB célértékének közelébe gyorsulhatna. Ez segítene elkerülni a deflációt az eurózóna perifériáján, változatlan fizetések mellett csökkentené a reálbéreket, ami javítaná a versenyképességet, végül fenntarthatóbb pályára terelné az államadósságot.

- A gyengülő euróval javulna az exportszektor versenyképessége, ami a teljes gazdaságra jótékonyan hatna. A kutatók úgy számolnak, hogy a francia gazdaságra nézve egy 10 százalékos eurógyengülés mintegy 0,6 százalékponttal pörgetné fel a GDP-t.

- A harmadik hatás közvetlenül a bankszektort és a vállalati szektort érné, a kutatók ugyanis azt javasolják, hogy az EKB pénznyomtatással gyengítse az eurót, mégpedig úgy, hogy hosszú távú (legalább 5 éves), alacsony kamatozású hitelekkel árasztja el a bank- és vállalati szektort. Ezzel a kamatok csökkennének, a friss pénz pedig felpörgetné a hitelezést, a beruházásokat és a munkahelyteremtést.

Az EKB a friss pénzek kijuttatásán túl amolyan amerikai módra ígéretet tehetne, hogy addig tartja fenn laza monetáris politikáját, amíg az infláció el nem éri a stabil 2,0 százalékot. Így nem csak a rövid, de a hosszú távú kamatok is csökkenhetnének, ami további lökést adna a gazdaságnak. A fenti grafikonról leolvasható, hogy a négy nagy jegybank közül egyedül az EKB folytatott restriktív monetáris politikát az elmúlt években – csökkent a bank mérlegfőösszege -, a kutatók szerint épp itt az ideje, hogy fordítson, és követve a pozitív példákat segítsen fellendíteni az eurózóna gazdaságát.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Egy rossz reflex rángatja a forintot

Mások pénzéből nem lesz itthon biztos jövő

Londoni magyarok: hány bizonyíték kell még?

Egy sikeres recept az államadósság elleni harcban

Vakon repülnek a jegybankok

Kevesebb embernek saját lakást!

{kind=link}