Az átlagos bank- és pénzügyi válság nyolc évig tart, Európának pedig igencsak iparkodnia kell, ha nem akar még ennél is több időt a krízis-zónában tölteni.

„Mikor lesz már végre vége ennek a válságnak?” - kérdezhetnénk teljes joggal így hat év után, a szomorú válasz azonban az, hogy teljesen normális és megszokott dolog a rendszerszintű bankválságok esetében, hogy 6-8 évig, sőt akár még sokkal tovább is eltartanak. Carmen M. Reinhart és Kenneth Rogoff, a Harvard professzorai egy friss tanulmányban összegyűjtötték a legutóbbi 100 bankválságot és azok hatásait, és levonták a következtetést: a mostani krízis a fejlett gazdaságokban még nagyon sokáig kitarthat, ha a gazdaságpolitikusok nem nyúlnak bátrabb válságkezelési eszközökhöz. Az eredeti tanulmány itt érhető el.

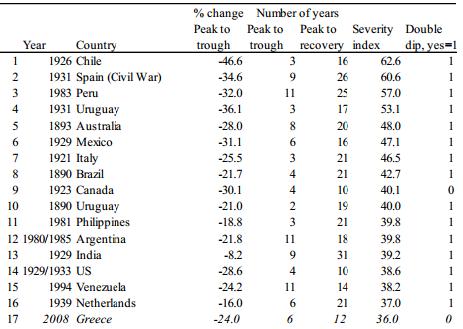

Részlet a legsúlyosabb bankválságokat közlő listából

(A táblázat oszlopai sorrendben: egy főre jutó GDP zuhanása %-ban, évek száma a csúcsról a mélypontig, évek száma a válság előtti GDP-maximum eléréséig, válság mélysége vagy Severity index, W-alakú recesszió volt-e az adott válság, 1-es értéknél igen.)

Egy részletes táblázatban a professzorok összegyűjtik az 1857 és 2013 közötti bankválságokat, melyek közül 63 következett be fejlett gazdaságban és 37 feltörekvőben. Az egy főre jutó reál GDP átlagosan a válság kitörését követő 8. évben tért vissza a válság előtti szintre (a medián érték 6,5 év volt), és az esetek 45 százalékában volt tapasztalható W-alakú recesszió.

Magyarország egy alkalommal szerepel a 100-as listán, hazánkban 1931-ben pusztított súlyos bankválság, amely egyébként egész Európán végigsöpört. Akkor az egy főre jutó GDP három év alatt 11,4 százalékkal zuhant, a válság előtti szint eléréséhez pedig a krízis kirobbanását követően hét évre volt szükség (az adatok megtekinthetők a fent linkelt tanulmány mellékletében, a 48. sorban).

Reinhart és Rogoff hangsúlyozzák, hogy a jelen bankválság során a megfigyelt 12 országból mindössze kettő – Németország és Egyesült Államok – érte el az összeomlás előtti reál GDP szintet, vagyis az országok többsége így hat év után is mínuszt mutat. A professzorok úgy látják, hogy az eurózóna bajban lévő tagországainak sokkal bátrabb válságkezelésre lenne szükségük ahhoz, hogy végre maguk mögött tudják hagyni a pénzügyi válságot.

Mint ahogyan egy korábbi tanulmányukban is kifejtették, a válságkezelés alapja nem lehet a megszorítás, komolyan el kell gondolkodni az adósságok átstrukturálásán – ez az államcsőd kicsit kíméletesebben fogalmazva -, az infláció felpörgetésén és a kamatok tartós leszorításán. Amennyiben nem így járnak el az érintett országok, komoly esély van rá, hogy az utókor a 2008-ban kirobbant krízisre még az 1929-33-as összeomlásnál is pusztítóbb válságként fog visszaemlékezni.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Nyugdíj, gyerekek - Kiben bízhatnak az idősek?

Egy sikeres recept az államadósság elleni harcban

Vakon repülnek a jegybankok

Kevesebb embernek saját lakást!

Árnyékra vetődnek a Kína-kritikusok?

Adjuk magánkézbe a tömegközlekedést?