Mikor járunk jobban, ha bátran kezeljük a válságot, bankcsőddel és inflációval, vagy ha maradunk a tankönyvi recepteknél?

Az európai adósságválság korábban soha nem látott mértékben csapott le két, a békeévekben még sikersztoriként emlegetett országra, Írországra és Izlandra, akik merőben eltérő monetáris politikákkal igyekeztek úrrá lenni a bajokon. A két ország által bejárt út választ ad olyan kérdésekre, mint hogy okos dolog-e engedni csődbe menni a fél bankrendszert, sikeres lehet-e a felpörgetett infláció, és hogy vajon minden körülmények között végzetes-e az eurózóna közös monetáris politikájának kötöttsége. Az eredeti elemzés itt érhető el.

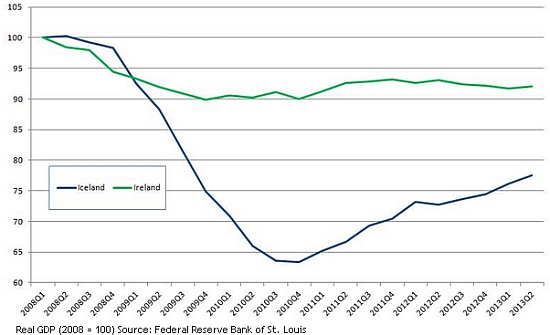

Reál GDP alakulása Izlandon (kékkel) és Írországban (zölddel)

A két ország válságkezelésében megfigyelhető három legfőbb különbség a következő:

- Míg Izland a bajba jutott bankokat engedte csődbe menni, addig Írország mindenkit megmentett, vállalva ezzel az állam masszív eladósodását.

- Izland mesterségesen felpörgette az inflációt, növelte a pénzmennyiséget, leértékelte a koronát, ezzel igyekezett javítani a versenyképességet és felpörgetni az exportot. Ezzel szemben Írországnak az eurózóna tagjaként nem volt lehetősége minderre, a kötött monetáris politika a fenti lépések egykét sem tette lehetővé. Írország a versenyképességét belső leértékeléssel, vagyis az árak és bérek csökkentésével próbálta javítani.

- Izland tőkekorlátozásokat vezetett be, ezzel próbálta az országban tartani a külföldi befektetéseket és megtartani a beruházásokra szánt pénzeket. Írország tartotta magát az eurózóna szabályaihoz, és továbbra is engedte ki-be mozogni a tőkebefektetéseket.

A merőben eltérő válságkezelés nem meglepő módon gyökeresen eltérő következményekkel járt a két országban. A nominális GDP Izlandon a megugró inflációnak köszönhetően 2008 és 2013 között 30 százalékkal emelkedett, miközben a reál GDP az időszak végén még mindig több, mint 20 százalékos mínusz mutatott. Ezzel szemben Írország ebben az időszakban mind nominális, mind reál GDP-jének megközelítőleg 10 százalékát veszítette el.

David Howden, a St. Louis University professzora tanulságként hangsúlyozza – a témáról írt tanulmány a fönti linken elérhető -, hogy minél radikálisabb a válságkezelés, annál nagyobbak lesznek a kilengések a főbb makromutatókban. Csodát ugyanakkor egyik módszertől sem lehet várni, míg az izlandiaknak a megugró inflációtól és az összeomló reál GDP-től fáj a fejük, addig az írek a bankmentés után megmaradt tetemes államadósság miatt aggódhatnak.

Néhány tanulságot ugyanakkor érdemes leszűrni: a felpörgetett infláció legalább annyi gondot okoz egy gazdaságban, mint amennyit megold. A felelőtlenül menedzselt bankrendszer óriási károkat okoz, akár hagyják bebukni, akár kimentik, egyik esetben összeomló GDP-t, másikban visszafizethetetlen adósságot hagyva maga után. A belső leértékelés, vagyis az árak és bérek szép lassú csökkentése hosszú távon valóban helyre állíthatja a versenyképességet, rövid távon azonban csak nehezen érezhető pozitívumot jelent. A legfőbb tanulság pedig talán az, hogy egy évtizedekig épülő egyensúlytalanságból még egy fél évtized alatt sem lehet talpra állni, sem úgy, ha az ember a monetáris politika teljes arzenálját beveti, sem úgy, hogy viszonylag óvatosan bánik az eszközökkel.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Újabb generáció lehet a devizahitelek foglya

Mi legyen Európával?

Mi a baj az IMF-es vagyonadóval?

Alapjövedelmet mindenkinek!

Az erősödő euró végezheti ki az eurózónát?

Sikeres is lehetne a magyar euró