Az eurózóna adósságválsága szépen sorban szedi áldozatait, a célkeresztbe kerülő soron következő célpont Szlovénia.

A görög-portugál-ír-spanyol-ciprusi mentőcsomagokat követően az euróválság hatodik mentésre váró tagja Szlovénia lehet, miután az ország az ír/spanyol forgatókönyvhöz hasonlóan egy re súlyosabb bank- és ingatlanpiaci válságba süllyed. (Bővebben lásd "Szlovéniát is menteni kell?" című cikkünket a jobb oldali hasábban)

Az eurózónához 2007-ben vérmes reményekkel csatlakozó ország látványos ingatlanpiaci boomot élt meg 2005 és 2008 között, az ingatlanárak ezen időszak alatt közel 60 százalékkal emelkedtek, a bankok két kézzel szórták a hiteleket, az életszínvonal pedig már az EU átlagát közelítette. A fellendülést elsősorban külföldi hitelekből finanszírozták, mindez azonban nem okozott gondot egészen addig, míg a pénzcsapok el nem záródtak.

2008-ban beütött a krach, az ingatlanárak visszaestek, az építőipar mára harmadára esett, a nem teljesítő banki hitelek száma hirtelen megugrott, az ország pedig a GDP 10 százalékát felemésztő recesszióba süllyedt.

Klasszikus hitelboomot láthattak a befektetők, ami a már jól ismert szomorú forgatókönyvvel végződött: adott egy ország, melynek bankszektora tőkehiánnyal küzd, a lakosság tele van rossz hitelekkel, a versenyképesség a válság előtti évek magas inflációja miatt leromlott, a költségvetési hiány pedig magas szinten – 5-6 százalékon – stabilizálódott. Gazdasági növekedés nincs, sőt idén újabb lemorzsolódás jöhet, és bár az államadósság „csak” 2015-re érheti el a 60 százalékot, a folyamatokban egyelőre nem látszik fordulat.

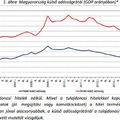

A 10 éves állampapírpiaci hozam már a 7,0 százalékot közelíti, ami az elmúlt évek tapasztalatai alapján nem jelent mást, mint hogy az ország egyre közelebb kerül egy nemzetközi mentőcsomaghoz.

Szlovénia kis ország – 2 milliós lakossággal -, így még egy mentőcsomag bejelentése sem rázná meg az eurót, kiválóan mutatja azonban, hogy a válság előtti ingatlan- és hitelboomok hosszú évekre/évtizedekre képesek vakvágányra tenni egy gazdaságot. Mellesleg az sem lenne jó ómen, hogy az első eurózónához csatlakozó kelet-európai országot alig fél évtizeddel a belépést követően máris menteni kell…

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Odaveszhet egy egész generáció

Olaszország vs. Németország: 2 - 0

Falnak ütközhet Kína

Mégsem annyira bénák a politikusok?

Ezért omlott össze Spanyolország

Kökemény politika és IMF-hitel

Ki lesz a következő áldozat?

2012.07.06. 15:56 Pénzügyi Szemle

Ajánlott bejegyzések:

A bejegyzés trackback címe:

https://penzugyiszemle.blog.hu/api/trackback/id/tr845365221

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

Nincsenek hozzászólások.