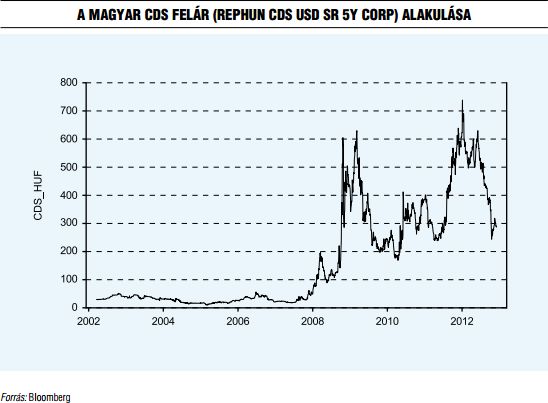

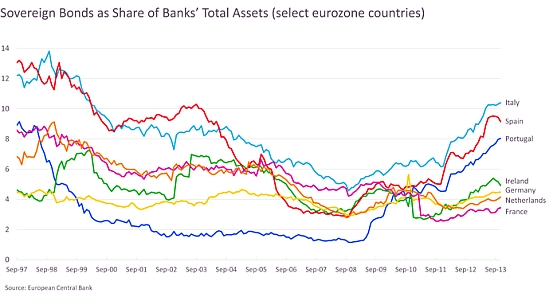

Egy hónapja félelem költözött a nemzetközi pénzpiacokra, a furcsa azonban az, hogy az olasz vagy spanyol kötvénypiacokról nem menekülnek a befektetők. Sőt.

Az elmúlt években - amikor az öreg kontinensen minden az eurózóna adósságválságáról szólt – a legkisebb piaci félelmek is vad zuhanásokat váltottak ki az ún. periféria országok kötvénypiacain, vagyis mélypontra küldték a spanyol, olasz, portugál vagy épp ír állampapírokat. A hozamok emelkedtek, a befektetők pánikoltak, a szakértők pedig azt számolgatták, hogy mikor válik fenntarthatatlanná az államadósság. Most ugyanakkor fordult a kocka, hiába okozott nemzetközi pénzpiaci pánikot a Fed monetáris szigorítása és a feltörekvő piacok megingása, az eurózóna perifériájának kötvénypiaca stabilabb, mint valaha. Az eredeti elemzés itt érhető el.

Banki mérlegekben lévő hazai állampapírok aránya

Ezek a kötvények ma már a béke szigetei, és nem hogy gyengültek volna a puskaporos januárban, hanem még erősödtek is. Ma a spanyol 10 éves állampapír hozama 3,7 százalékot, az olasz 3,8 százalékot mutat, ami fényévekre van a 2012-ben feljegyzett 7-8 százalékos csúcsoktól. De vajon kik vásárolják ezeket a korábban kockázatosnak ítélt állampapírokat, és legfőképp miért?