A hitelállomány robban, a reálgazdaság lassul, a bankközi hitelkamatok megugranak, és az illetékesek egyre sűrűbben hangsúlyozzák, hogy egyetlen bankot sem hagynak „bedőlni”. Ismerős előjelek, nem is olyan régről…

A „too big to fail” kifejezést a válság alatt és előtt jó néhány alkalommal hallhattuk, eleinte többnyire amerikai bankokra, később az európai pénzintézetekre, végül még egyes eurózóna tagokra is. A kifejezés annyit tesz, hogy az államok túl fontosnak ítélik az adott bankokat ahhoz, hogy hagyják őket elbukni, a gond csak az, hogy amint kitették egy bankra a „too big to fail” feliratot, többnyire már lehetett is dobni a sok milliárdos mentőövet. Alig telt el pár év az amerikai és európai mentőakciók óta, most a kínai bankokkal kapcsolatban kezdték elővenni a megnyugtatásul szánt „too big to fail” szólamot, ami az előjelek alapján sok jót nem ígér. A részletes elemzéseket itt érheti el.

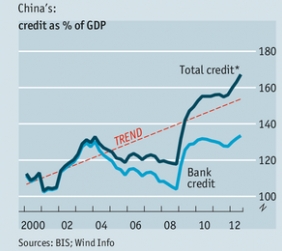

És hogy miért lenne szükség állami mentőövre az évtizedek óta világrekorder GDP-növekedést felmutató Kínában? Érdemes egy pillantást vetni a lenti grafikonra, amit a The Economist közölt:

Hitelállomány GDP-hez mért arányának alakulása

A kínai hitelállomány GDP-hez mért aránya jól láthatóan zsugorodott 2004 és 2008 között, majd a hirtelen jövő globális válságra reagálva – amolyan kínai New Deal módjára – beindult az élénkítés, aminek hatására a hitelállományok gyors növekedésnek indultak.

Mára ez a növekedés robbanássá fejlődött, és a hitelállomány GDP-hez mért aránya bőven a hosszú távú átlag fölé lendült. Ha pedig túl sok a hitel, akkor megszaporodnak a visszafizethetetlen adósságok, bajba kerülhetnek a legbátrabb bankok, az állam pedig készülhet a mentőakcióra…

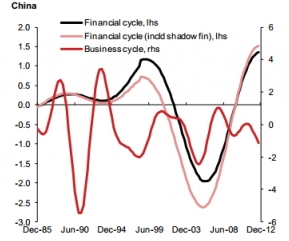

Reálgazdaság vs. pénzügyi szektor

A The Economist a Nomura egyik érdekes grafikonját is idézi – lásd föntebb -, ami azt mutatja, hogy a reálgazdasági ciklus – piros vonal a grafikonon – és a pénzügyi szektor szétváltak egymástól, utóbbi még emelkedő pályán mozog, előbbi viszont már leszállóágba került. Ezek az ellentmondások tipikus vészjelzésnek tekinthetők, ha ugyanis a reálgazdaság már lassul, de a bankok még két kézzel öntik a pénzt a gazdaságba, az azt jelenti, hogy a hitelek egyre nagyobb része megy „rossz helyre” és válik idővel visszafizethetetlenné.

A múltbéli tapasztalatok azt mutatják, hogy ezek a reálgazdasági és pénzügyi szétválások rendszerint megágyaznak egy jó kis válságnak, a kérdés itt az, hogy a kínai állam van-e annyira erős, hogy mindezt kivédje.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Így törhetsz ki a szegénységből

Bomba befektetés a diploma - Az államnak is!

Miért ne legyintsünk a sok magyar válásra?

Pusztító a nyugdíj-bizonytalanság

Roskadozunk az adósság-teher alatt