A nyugdíj-előtakarékosság remek dolog, résen kell lennünk ugyanakkor, máskülönben a nyereség egy jelentős részét zsebre vágják a bankárok.

Ha évente félreteszünk egy csinos kis összeget egy nyugdíjszámlára, amit egy professzionális befektetői csoport kezel - mondjuk egy bank vagy befektetési alap -, akkor nyugdíjas éveinkre egész komoly summával rendelkezünk majd, ami garantálhatja a gondtalan idős kort számunkra. Ez az elmélet. A baj az, hogy az emberek többsége rosszul végzi el a matekot, és a hosszú takarékos évek alatt kitömi profittal a számlát kezelő bankárokat. Ráadásul teljesen feleslegesen. Az eredeti elemzés itt érhető el.

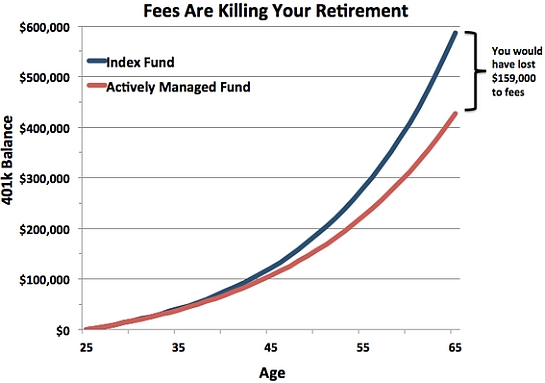

Kékkel az indexkövető alap, pirossal a tipikus „professzionálisan kezelt” alap, a különbség 159 ezer dollár

Matthew O'Brien, a The Atlantic publicistája végzett egy kis számítást az amerikai nyugdíjrendszer kapcsán. Tegyük fel, hogy emberünk évi 3000 dollárt félretesz 25 éves korát követően minden évben egy számlára, melyet professzionális befektetők aktívan kezelnek, vagyis olyan részvényeket és kötvényeket választanak be a portfólióba, melyektől szép megtérülést várnak. Ez a profizmus és az aktív portfoliókezelés természetesen nincs ingyen, a teljes tőkére vetítve évi 1,33 százalékos kezelési díj és jutalék üti a bankár markát. Emberünk azt várná, hogy mondjuk 40 év leforgása alatt bőven jobban jár, mintha egyszerű megtakarítási formát választott volna és nyugdíjasként szinte fürödni fog a pénzben. (A példában szereplő értékek a tipikus amerikait tükrözik.)

Emberünk két ponton téved:

- Egyrészt a professzionális alapkezelők a legritkább esetben tudják túlteljesíteni a piaci átlaghozamot. A díjak és jutalékok levonását követően az aktívan kezelt befektetési alapok kevesebb, mint 20 százaléka ér el jobb teljesítményt legalább 10-15 éves időtávon, mint az egyszerű és minimális jutalékot felszámító indexkövető alapok.

- Másrészt a professzionális alapkezelésért felszámított évi 1,33 százalékos díj nem tűnik soknak, 40 év leforgása alatt a kamatos kamatokkal számítva azonban már egész vagyonokat jelent.

A tipikus amerikainál ez úgy nézne ki, hogy ha 25 és 65 éves kora között félretenne évi 3000 dollárt, akkor egy egyszerű indexkövető befektetési alappal a kamatokkal együtt közel 600 ezer dollárja lenne a nyugdíjba vonulás előtt, míg egy aktívan kezelt befektetési alappal mindössze 430 ezer. Ennyit jelent, hogy emberünk évi 1,3 százalékos díjat és jutalékot fizet a „professzionális befektetőnek”, aki hosszabb távon természetesen képtelen jobb hozamot elérni a piaci átlagnál. Jelen példában a nyugdíj 27 százalék landol a Wall Streeten, vagyis az USA-ban nagyon igaz, hogy a bankárok az évtizedeken keresztül felszámított díjak és jutalékok formájában alaposan lefölözik a nyugdíjakat.

Lábjegyzetben mindenképp érdemes megjegyezni, hogy nekünk magyaroknak is érdemes lenne alaposan megnézni a felszámított jutalékokat és az elért hozamokat a saját, aktív befektetési alapok által kezelt nyugdíjtakarékossági számláink esetében. Könnyen lehet ugyanis, hogy amerikai kollégáinkhoz hasonlóan mi is vagyonokat fizetünk ki a semmiért…

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

A nagy nyugdíj-kutyaszorító

Nem lehet minden csődöt elkerülni

Ide kellene felkerülni Magyarországnak

Áldatlan háromszög: devizaadósok – bankok – állam

Így látják mások az egykulcsos adót