A feltörekvő piacok alaposan megszenvedhetik, ha a fejlett világ jegybankjai lassítják, vagy le is állítják a pénzpumpákat. A kérdés az, hogy ki mennyire sebezhető.

Korábbi posztunkban már bemutattuk Robin Wigglesworth, a Financial Times publicistájának véleményét, aki arra számít, hogy a feltörekvő piacok lehetnek a fő vesztesei az amerikai jegybank változó monetáris politikájának (hogy ez a változás mikorra várható, az természetesen bizonytalan). Az elv egyszerű: ha a Fed visszavonja a korábban piacra pumpált pénzeket, akkor a befektetők először a feltörekvő piacokról vonhatják ki a tőkét, ahol ez emelkedő kamatokkal, gyengülő helyi devizával és megtorpanó gazdaságokkal járhat. A The Economist szakemberei most arra a kérdésre keresték a választ, hogy vajon mely országok vannak a legnagyobb veszélyben. Az eredeti elemzés itt érhető el.

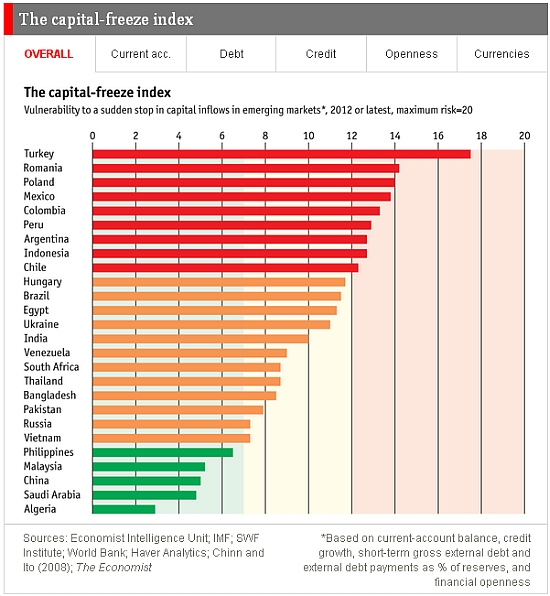

A szakemberek öt mutató alapján készítették el a feltörekvő piacok sérülékenységi rangsorát, vagyis figyelembe vették a folyó fizetési mérleg egyenlegét, a külső adósság devizatartalékokhoz mért arányát, a hitelállomány változását, a pénzügyi nyitottságot és a deviza alul/felülértékeltségét. Ezek alapján a mutatók alapján képeztek egy összesített értéket, ami megmutatja, hogy az adott feltörekvő gazdaság pénzügyileg mennyire sebezhető, vagyis mennyire érintené érzékenyen a külföldi tőkeáramlások lefagyása.

Magyarország az összesített index alapján a 26 vizsgált feltörekvő piac közül a 10. legsérülékenyebb ország a The Economist szerint, ez a sérülékenység azonban a tendenciák alapján épp csökkenőben van. A folyó fizetési mérlegünk ugyanis a válság előtti időszakhoz képest a pozitív tartományba lendült, ami kedvező. Ugyancsak kedvezően alakult a belföldi hitelállomány alakulása – mármint a pénzügyi sérülékenység szempontjából -, amely csökkenést mutatott az elmúlt években, vagyis a kevesebb hitel kisebb kockázatot jelent.

A forint dollárhoz mért árfolyama ebben az évben nagy változást nem mutatott, vagyis rövid távon sem alul-, sem túlértékeltnek nem mutatja a modell a devizánkat. Ami ugyanakkor aggodalomra ad okot, az Magyarország pénzügyi nyitottsága - ebben a tekintetben az elsők vagyunk a 26 vizsgált országból - és a külső adósság magas aránya. Ez a két tényező arra enged következtetni, hogy miután arányaiban nagy összegekkel tartozunk a külföldnek, ha elromlik a nemzetközi hangulat, akkor viszonylag gyorsan, viszonylag sok pénz tud távozni az országból. Ez pedig, ha a nemzetközi befektetői környezet úgy alakul, gyorsan lesiklópályára küldheti mind a forintot, mind pedig a magyar állampapírokat.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Így csökkenthető a spekuláció - az IMF szerint

Megöli a beteget a brüsszeli recept?

Nobel-díjas támasz a devizahitelesek mentéséhez

Menjünk minél később nyugdíjba!

Mégsem omlanak össze a nyugdíjrendszerek?

Ahol minden fiatalnak van munkája