Mikor lesz már vége a válságnak? – tettük fel a kérdést számtalanszor az elmúlt fél évtizedben. A válasz általában az volt, hogy „még két-három év biztosan”, a szomorú valóság azonban az, hogy a teljes gyógyuláshoz ennél jóval több idő kell.

A lejtmenet egy pénzügyi összeomlással indult még 2008-ban, majd következett a gazdasági válság a maga recesszióival és a megugró munkanélküliséggel, végül beköszöntött az adósságválság, melynek során kiderült, hogy sem a lakosság, sem az államok nem tudnak egészségesen működni ilyen magas adósságok mellett. Az igazi gond minden bizonnyal ez, azaz a tetemes adósságállomány, melyet a világ a válság előtti békeévekben halmozott fel. (Bővebben lásd "Évtizedekig küzdünk még az adósságokkal?" című cikkünket a jobb oldali hasábban)

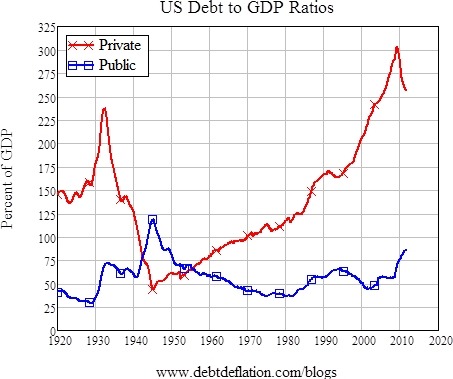

Adósságok GDP-hez mért aránya (pirossal a magánszektor, kékkel az államadósság)

A „mikor lesz már végre vége a válságnak” típusú kérdés tehát lefordítható erre: „mennyi időbe telik, míg a lakosság és az államok egészséges szintre építik le az adósságokat?”

A válaszért érdemes egy időutazásra vállalkozni, és megvizsgálni, hogy a legutóbbi hasonló esetben meddig tartott, míg az adósságok elfogadható szintre csökkentek. A céldátum az 1930-as évek eleje, amikor a mélységében a mostanihoz hasonló, a hírhedt 1929-33-as gazdasági válság pusztított. Ahogy a fönti grafikonon is látható, a magánszektor GDP-hez viszonyított adósságállománya – piros vonal – az 1933-ban mért 230 százalék közeléből egészen 1945-ig süllyedt, amikor elérte a GDP-hez mért 50 százalék körüli arányt.

Az államadósság - kék vonal -, amely a háború végével, azaz 1945-ben érte el a 125 százalékhoz közeli csúcsot, egészen 1980-ig, azaz 35 éven keresztül csökkent, mire elérte a GDP 40 százalékához közeli mélypontot. Az adatokból világosan látszik, hogy az adósságok leépítése nem egyik évről a másikra megvalósuló folyamat.

Maradva a grafikonnál: az Egyesült Államokban a magánszféra adósságállománya 2010-óta ütemesen csökken, az egészséges szint eléréséhez azonban még minden bizonnyal hosszú évek munkája szükséges. Nem is beszélve a GDP-hez mért államadóságról, melynek tetőzése még a legoptimistább elemzők szerint is 3-4 év múlva esedékes.

Az adatok fényében érdemes feltenni a magyar vonatkozású kérdést is: vajon hány év kell még ahhoz, hogy a magyar lakosság leépítse a válság előtt felvett devizahiteleket?

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mennyire fogjuk szigorúan a bankokat?

Frankhitelek: a vak is láthatta

Nem akarok közalkalmazott lenni!

Ha szegény vagy, az is maradsz

Az autót vigye a bank, de a lakást ne!

Mindent eláraszt az olcsó gáz