A csonka családok nem tesznek jót a gazdaságnak sem, márpedig a magyar családok egyre csonkábbak.

Egyre több a válás, egyre kevesebb a házasság, egyre több a házasságon kívül született, illetve csak az egyik szülő által felnevelt gyermek – a nyugati világban talán ma a családdal, a házassággal kapcsolatosak a legélesebb társadalmi és közpolitikai viták. Mindennek az etikai és morális vonatkozásaiba nem szeretnénk belebonyolódni, de talán érdekes lehet a folyamatok gazdasági következményeit legalább megpróbálni végigvenni, végiggondolni. Ezt teszi Nick Schulz, az American Enterprise Institute (AEI) kutatója, aki „Home Economics: The Consequences of Changing Family Structure” címmel jelentette meg ezzel foglalkozó kötetét. A részletes elemzés itt érhető el.

A Brookings Institution egyik tanulmánya szerint statisztikailag egy fiatal amerikainak mindössze 2 százaléka esélye van az elszegényedésre, ha a tanulmányai befejezése után el tud menni dolgozni, és még azelőtt megházasodik, hogy gyermekei születnek. Ugyanennek a tradicionális családmodellben gondolkodó amerikainak 75 százalékos esélye van a múltbeli tapasztalatok alapján arra, hogy az évi 50 ezer dollárt kereső középosztály tagjává váljon. Szintén statisztikai tény, hogy a nem kétszülős családban felnövő gyermekek kétszer akkora eséllyel esnek ki a középiskolából, kétszer akkora eséllyel lesz gyermekük 20 éves koruk előtt, mint a két szülővel együtt felnövőknek. A számok alapján tehát a „csonka család” rosszabb esélyeket jelent, mint a teljes.

Schulz rámutat, hogy ez nem véletlen. A minél teljesebb család ugyanis elősegíti a humántőke fejlődését (tudás, oktatás, szokások, akaraterő, vagy akár motiváltság, önbizalom tekintetében), a társadalmi tőke képződését (ismeretség, viselkedés, kapcsolatok), illetve a nem kognitív képességek megerősödését (az érzelmek kontrollálása, ismerősi és baráti hálózatok fenntartásának képessége, a fair-play elsajátítása).

Miért ne legyintsünk a sok magyar válásra?

2013.07.03. 08:15 Pénzügyi Szemle

Beetetés a milliárdos pénzeső

2013.07.02. 08:11 Pénzügyi Szemle

A közhiedelemmel ellentétben nem a jegybankok nyomták le a kamatokat, náluk sokkal nagyobb és messzebbre mutató erők munkálkodtak.

Logikusnak tűnik egyébként a gondolatmenet, hogy ha a világ jegybankjai száz, sőt ezer milliárd dollár/jen/euró értékben vásárolnak állampapírokat, az emeli a kötvények árfolyamát, vagyis csökkenti a hozamokat. A gond ezzel csak az, hogy a jegybankok a piacon forgó papíroknak csak töredékét vásárolták meg, a tetemes részt olyan befektetők vették, akiknek egészen más motivációik voltak. A témáról szóló részletes elemzést itt érheti el.

Három jó okuk is volt a nagybefektetőknek állampapírokat vásárolni, és ezzel hozzájárulni a hozamok csökkenéséhez, amely okok szinte teljes mértékben függetlenek a jegybankok likviditási programjaitól. Az első ok a biztonságos értékpapírok iránti igény. A nagybefektetők ugyanis a válság legnehezebb időszakában szinte mindent megadtak a biztonságos menedékért, és a világ összeomlása és egyéb katasztrófaszcenáriókkal kapcsolatos félelmükben két kézzel vásárolták a biztonságosnak vélt állampapírokat. Ezek a vételek nyomták le a hozamokat.

Pusztító a nyugdíj-bizonytalanság

2013.07.01. 07:49 Pénzügyi Szemle

Milyen nyugdíjjal kalkulálhat az, aki most lép be a munka világába? Mikor mehet majd nyugdíjba? Számíthat arra, hogy az állam majd „eltartja”, vagy kénytelen takarékoskodni?

Ezekkel a kérdésekkel nem csak Magyarországon, de a világ legnagyobb és egyik legsikeresebb gazdaságában, az Egyesült Államokban is szembesülnek a 20-25 éves pályakezdők, és a szomorú tény az, hogy a kijózanító válaszok mindkét ország esetében hasonlóak. A témáról szóló elemzés itt érhető el.

A tények és a számok nem hazudnak, ha a jelenlegi demográfiai, adósság és adózási szabályok nem változnak, akkor a jövő nyugdíjasai reálértéken egészen biztosan rosszabbul járnak majd, mint a ma nyugdíjba vonulók. Vagy a korhatár fog emelkedni, vagy a nyugdíj reálértéke csökken, vagy a befizetés emelkedik. A gond nem is ezzel van, hisz erre ma minden józanul gondolkodó pályakezdő számíthat. A gond azzal van, hogy senki sem számolhat a nyugdíjkilátás romlásának mértékével, vagyis hogy mennyivel fog kevesebbet érni az 50 év múlva esedékes nyugdíj a mainál.

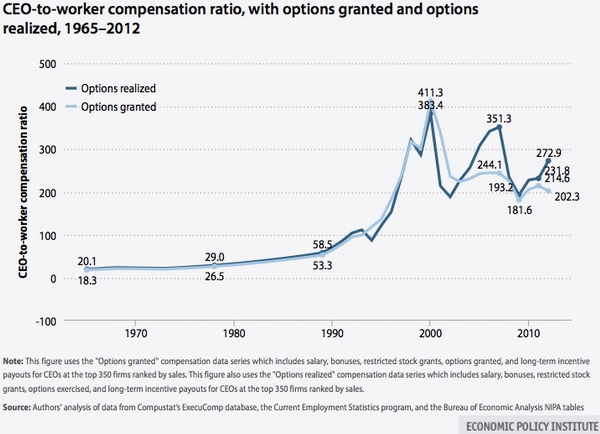

Hülyére keresik magukat a cégvezérek

2013.06.30. 08:10 Pénzügyi Szemle

A top 350 vállalat vezetője az Egyesült Államokban átlagosan 273-szor annyit keres, mint az átlag melós.

Az, hogy egy vállalat első embere, vagy vezérigazgatója keressen jóval többet, mint a „mezei” dolgozó, az evidens, az ugyanakkor már sehol sincs megírva, hogy mennyi legyen a szorzó. Nos, az USA-ban, ahol az elmúlt években igencsak felerősödtek a jövedelmi különbségekről szóló viták, ez a szorzó 273 az egyhez. A téma részletes elemzése itt olvasható.

Az Economic Policy Institute kutatóintézet elemzése ugyanis kimutatja, hogy az árbevétel alapján legnagyobb 350 amerikai vállalat vezérigazgatója átlagosan – opciókkal és minden egyéb juttatással együtt – 14,1 millió dollárt keresett 2012-ben, ami a 2009-es válságos évhez képest 37,4 százalékos emelkedést jelent.

Államcsőd? Bukjon az összes bank is!

2013.06.29. 08:05 Pénzügyi Szemle

A jelenlegi rendszerben, ha egy eurózóna tag csődbe megy, azzal magával rántja a saját bankrendszerét is.

Az európai adósságválság több országban is bankválsággá alakult, miután a bankok ingüket-gatyájukat elbukták saját anyaországuk állampapírjaival. Mert mi is történt pontosan Görögországban, Cipruson vagy épp Írországban? A helyi bankok nagy tételeket, a tőkéjük többszörösére rúgó összegeket fektettek állampapírokba, és amikor az állampapírok árfolyama a mélybe hullott, akkor olyan mértékű veszteséget szenvedtek el, ami csődbe taszította őket. A téma részletes elemzése itt érhető el.

Görögország a szemléletes példa, ahol az államadósság átstrukturálásakor a magánbefektetők - bankok, befektetési alapok, biztosítók - papíron az állampapírok névértékének 50 százalékát, valójában inkább 80 százalékát elbukták, ez a veszteség pedig felemésztette teljes tőkéjüket. Egy ilyen mértékű veszteségleírás nem csak a görög bankokat, hanem az eurózóna valamennyi országának bankrendszerét csődbe vitte volna, kezdve Spanyolországgal, Olaszországgal és Portugáliával. Ezekben az országokban a bankrendszer a saját tőkéjének 100-200 százalékát tartja hazai állampapírban, tehát ha az állampapírokon bukó van - azaz ha az állam fizetésképtelenné válik -, akkor a bankrendszer is csődbe megy.

Az USA-ból intézhetik el a forintot?

2013.06.28. 08:10 Pénzügyi Szemle

Ha az amerikai Fed leállítja a pénzpumpát, az elsősorban nem a fejlett piacokat boríthatja meg, hanem a feltörekvőket. Köztük Magyarországot is, a forintot, az állampapír kamatokat, az alapkamatot…

A befektetői világ Ben Bernanke Fed-elnök májusi kongresszusi meghallgatása óta - akkor tett említést először a pénzpumpa lassításáról - azt találgatja, hogy vajon mikor, milyen ütemben fogja a Fed leállítani a likviditási programját, és legfőképp, hogy ennek milyen hatásai lehetnek a pénz- és tőkepiacokra. A témába vágó elemzés itt olvasható.

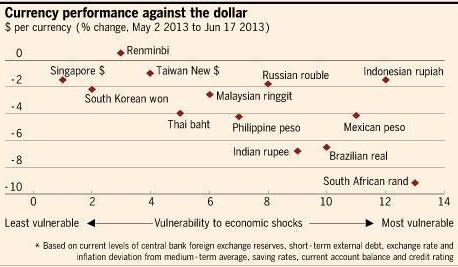

Fontosabb feltörekvő piaci devizák teljesítménye a dollárral szemben

Forrás: The Financial Times

Forrás: The Financial Times

A The Financial Times a napokban kiadott egy érdekes elemzést, melyben összeszedték a feltörekvő piaci devizák május-júniusi teljesítményét, és rögzítették a tényt, hogy a vizsgált pénznemek eltérő mértékben ugyan, de gyengülést mutattak a dollárral szemben.

A reakció nem meglepetés, hiszen az amerikai pénzpumpa legfőbb haszonélvezői épp a feltörekvő piacok voltak az elmúlt években. A piacra öntött dollár százmilliárdok egy jelentős része ugyanis a feltörekvő országok kötvény- és részvénypiacaira áramlott, felhajtva ezen értékpapírok árfolyamát, lenyomva a kamatokat és erősítve a helyi devizákat.

Hatalmasat lehetett bukni az aranyon

2013.06.27. 18:39 Pénzügyi Szemle

Manapság az egyiik top befektetési terméknek tartják az aranyat, de érdemes egy pillantást vetni a nemesfém inflációval korrigál brit fontban mért árára, illetve a csaknem 800 évet átölelő grafikonra.

Az arany 1500 és 1965 között elvesztette értékének 80 százalékát, azaz voltak évszázadok, amikor elég rossz befektetésnek bizonyult az arany. A korrigált árfolyam az utóbbi évtizedekben már elég közel volt az Amerika felfedezése előtti szinthez is - bár az is tény, hogy innen akkorát esett pár év alatt, mint korábban évszázadok alatt...

A németek már megint befűthetnek Európának

2013.06.27. 07:51 Pénzügyi Szemle

A német alkotmánybíróság történelme egyik legfontosabb döntésére készül, amint arról kísérel meg ítéletet mondani, hogy az európai pénzügyi rendszert tavaly stabilizáló EKB kötvényvásárlási program összeegyeztethető-e a német és európai uniós joggal.

Ha a válasz nemleges lesz, az igencsak komoly viharokat kelthet Európában, talán éppen olyan szélsőséges mértékben, mint amennyire megnyugtatóan hatott Mario Draghi EKB-elnök 2012 júliusában tett nyilatkozata, melyben egyértelművé tette: az EKB minden tőle telhetőt megtesz, hogy mentse az eurót és az eurózónát. A részletes elemzést itt érheti el.

De mi is a gond azzal az EKB kötvényvásárlási programmal, ami tulajdonképpen egy gigantikus blöff volt, hiszen komoly mértékben végül nem is került rá sor (ettől persze még az ígéret hatott, és a piacok meg is nyugodtak)? A gond az, hogy a piacok támasztása céljából életre hívott kötvényvásárlási programból így már kettő van Európában - mutat rá Hans-Werner Sinn, a University of Munich professzora.

Soros: Ideje a valós problémákkal foglalkozni!

2013.06.26. 21:32 Pénzügyi Szemle

A közgazdasági elméletet az alapoktól kezdve újra kell gondolni – fejtette ki rövid videó-interjújában az általa alapított INET közgazdasági kutatóintézetnek Soros György, magyar származású amerikai milliárdos befektető.

Soros mindenekelőtt azokat a közgazdászokat kritizálta, akik a newtoni fizikai törvényekhez hasonló közgazdasági elméleteket próbálnak felállítani, ez szerinte ugyanis egyszerűen lehetetlen.

Soros úgy véli, hogy a közgazdaságtannak új megközelítésre, új módszerekre és új kritériumokra van szüksége annak tekintetében, hogy mi elfogadható és mi nem. A közgazdasági gondolkodásnak a valós közpolitikai kérdésekkel kell foglalkoznia, nem pedig egyszerűen új matematikai modellek megalkotásával – mondta Soros.

Roskadozunk az adósság-teher alatt

2013.06.26. 07:51 Pénzügyi Szemle

Az állam vészesen eladósodott, a lakosság a megtakarításait lakásokban kötötte le, és Magyarország elkövette az „eredendő bűnt”: külföldi devizában vett fel hiteleket. Itt tartunk most, innen kellene elrugaszkodni.

Előző posztunkban áttekintettük, hogy milyen változásokat hozott a rendszerváltás óta eltelt 23 év a magyar családok jövedelmi helyzetében, most ugyanezt a vizsgálatot végezzük el az adósságokra kihegyezve. Magyarországon mind az állam, mind a lakosság súlyosan eladósodott a vizsgált időszakban, ami ma már igen komoly terhet jelent a teljes gazdaság számára. A részletes elemzést itt érheti el.

Egy szemléletes mutató: az elmúlt húsz évben - 1990 és 2010 között - a GDP 13,5-szeresére emelkedett, míg a bruttó adósságállományunk 21,3-szeresére nőtt, adósságszolgálatunk növekedése pedig még ennél is nagyobb, 25-szörös volt! Az ország által megtermelt jövedelem egyre nagyobb hányada tehát arra megy el, hogy az adósságainkat finanszírozni tudjuk, ahelyett, hogy például a fogyasztást élénkítené.