A közvélekedéssel ellentétben az adójóváírás eltörlésén a tehetősebbek veszítettek a legtöbbet, miközben a célzott adókedvezmények bizonyíthatóan többnyire a szegényeken segítettek. Íme az utóbbi évek magyar adóátalakításának egy kevésbé emlegetett, újabb aspektusa.

A 2010 és 2013 között lezajlott személyi jövedelemadó reform mindannyiunk életére - és pénztárcájára - hatással volt, illetve van. Korábbi posztunkban bemutattuk az egykulcsos személyi jövedelemadó bevezetésének hatásait, most pedig ismertetünk egy olyan elemzést, amely - ezt kiegészítve - arra a kérdésre keresi a választ, hogy milyen következményei voltak egymással összevetve és összevezetve az általános adójóváírás 2012-es eltörlésének, valamint a Munkahelyvédelmi Akciónak. Az eredeti elemzés itt érhető el.

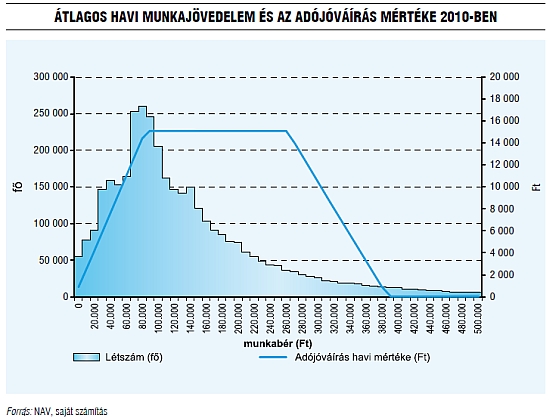

Talán némi meglepetésre, az általános adójóváírással – ami a minimálbért gyakorlatilag adómentessé tette - nem az alacsony keresetűek, hanem elsősorban a mediánjövedelem feletti háztartások nyertek, vagyis az eltörlés miatt is elsősorban ők szomorkodhattak. A fenti grafikon bemutatja, hogy az egyes jövedelmi szinteken milyen mértékű jóváírást lehetett igénybe venni, vagyis látszik, hogy az adójóváírással elsősorban a 100 és 280 ezer forint között keresők jártak jól, így ők azok, akik a leginkább buktak annak eltörlésével.

Az elemzés a Munkahelyvédelmi Akció célzott adókedvezményeire tér ki, azaz azokra, amelyek a kis- és közepes vállalkozások piaci helyzetének javítását célozták meg az opcionálisan választható kisvállalati adó, a kisadózók tételes adója, valamint a pénzforgalmi áfa bevezetése által, illetve ide tartozik az öt célcsoport után igénybe vehető munkáltatói szociális hozzájárulási adó és szakképzési hozzájárulási kedvezmény.

Az érintett kedvezményezetti csoportok az alábbiak:

1. A 25 év alatti munkavállalók, az 55 év feletti munkavállalók, a képzettséget nem igénylő munkakörben foglalkoztatottaknál a munkáltatói terhek időkorlát nélkül csökkennek, a kedvezmény mértéke 14,5 százalékpont;

2. A tartós munkanélküliség után állást találók (foglalkoztatást megelőző 9 hónapon belül legalább 6 hónapig álláskeresőként nyilvántartottak), a fiatal pályakezdők (25 év alattiak legfeljebb 180 napnyi munkaviszonnyal), valamint a GYED/GYEs/GYET-ről visszatérők átmeneti adócsökkentést kapnak: a foglalkoztatás kezdetét

követő két évben 28,5, a harmadik évében pedig 14,5 százalékpont a kedvezmény mértéke.

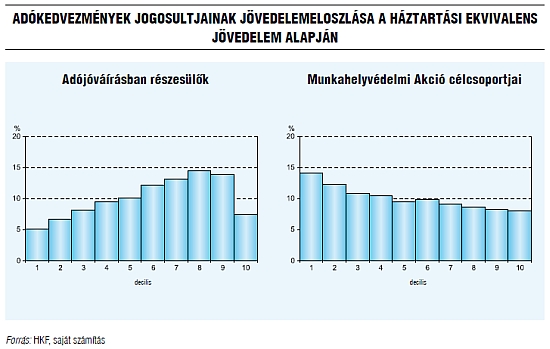

A célzott kedvezmények kapcsán az látszik, hogy ezek nagyrészt célt értek, vagyis teljesül, hogy a legnagyobb részben a „szegények”, vagyis az alsó jövedelmi tizedbe tartozók nyernek a kedvezményeken. A vizsgálatok azt mutatják, hogy a Munkahelyvédelmi Akció legfőbb nyertesei a tartós munkanélküliek, de jól jártak a GYED/GYES/GYET-ről visszatérő, alacsony keresetűek is.

A személyi jövedelemadó reform egyes elemei tehát eltérő mértékben érintették a különböző társadalmi rétegeket. Az általános adójóváírás eltörlésével leginkább a mediánnál többet keresők buktak, miközben a Munkahelyvédelmi Akció kedvezményeivel elsősorban a „szegények”, köztük is kiemelkedő mértékben a tartósan munkanélküliek nyertek.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Nyugdíj: az emberiség legnagyobb pilótajátéka!

Újra célkeresztbe kerülhet a forint?

Íme Európa talpra állításának kulcsa

Az egykulcsos adó nyertesei és vesztesei

Kaszálnak a londoni magyarokon

Megfojtja magát Európa