Szemléletes példa egy bonyolult előrejelzési dilemmáról: mi köze a kocsmának a monetáris politikai döntésekhez?

Érdekes vita kerekedett egy korábbi írásunk kapcsán, melyben a szerzők azt állították, hogy a jegybankok által készített előrejelzésekhez használt több mutató – euróárfolyam, CDS-felárak, olajár… - ún. véletlen bolyongást követ, vagyis ezen változók alakulása nem jelezhető előre, így a prognózisokba történő beépítésükkel gyakran helytelen előrejelzéseket készítenek a jegybankárok. Az MNB igazgatója válaszcikkében rámutatott ugyanakkor, hogy a valóságban ez azért nem ilyen egyszerű. Az eredeti cikk itt érhető el.

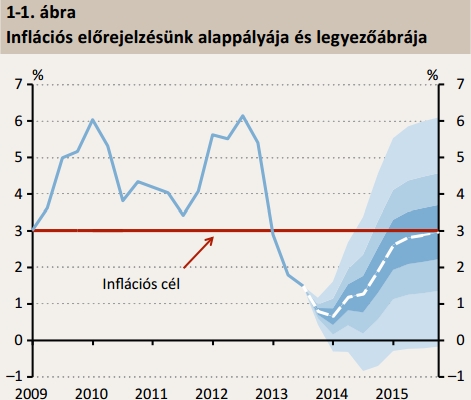

Forrás: MNB, Jelentés az infláció alakulásáról (2013. december)

Virág Barnabás elismeri, hogy több olyan változóval is dolgoznak a jegybankok, melyek valóban nehezen – vagy inkább egyáltalán nem – jelezhetők előre, ez azonban nem feltétlenül jelenti azt, hogy a véletlen bolyongást követő változók szükségszerűen hibás előrejelzési gyakorlathoz vezetnek.

A jegybankok két féle adatsorral dolgoznak, egyrészt olyanokkal, melyek előre láthatók és jelezhetők, másrészt olyanokkal, melyekkel kapcsolatban óriási a bizonytalanság. Ki lenne képes például az megmondani, hogy egy vagy két éves időtávon hogyan alakul az euró, az olaj, vagy akár a búza árfolyama? De ez a bizonytalanság jelenti-e azt, hogy ezeket a tényezőket teljes mértékben ki kellene hagyni az előrejelzésekből? Virág Barnabás szerint a válasz nem, ezekre az adatokra is szükség van, a modellekbe történő beépítésnél azonban óvatosan kell eljárni.

Az MNB például két módon kezeli ezeket a bizonytalan adatokat. Egyrészt a legjobb előrejelzés azt feltételezni, hogy az idősor értéke változatlan marad, másrészt azt is feltételezheti, hogy az adott árfolyam, például az olaj ára a piaci szereplők által várt pálya mentén fog alakulni.

Miután az egyes változók esetében jelentős bizonytalanság van a rendszerben, az is igaz, hogy minél távolabbra akar a jegybank előre jelezni, annál nagyobb lesz az előrejelzési hiba. Az tehát, hogy egy folyamat véletlen bolyongást követ, távolról sem jelenti azt, hogy nem készíthető rá előrejelzés. Mindössze arról van szó, hogy a legjobb előrejelzés a változatlanság feltételezése, és az előrejelzési hiba a horizonttal együtt folyamatosan nő.

Ezt a bizonytalanságot a jegybanki elemzések úgy igyekeznek megragadni, hogy a prognózisok az infláció és a gazdasági növekedés előrejelzését egy legyezőábra segítségével mutatják be (lásd fenti grafikon). A legyezőábra azt mutatja meg, hogy a korábbi előrejelzések tapasztalatai (előrejelzési hibái) alapján a jegybank által legvalószínűbbnek tartott pálya körül mekkora lehet a bizonytalanság. Ilyen módon az előrejelzésben az is szerepel, hogy mi a legvalószínűbb kimenet, és az is, hogy ha egy-két árfolyam a várttól eltérően alakul, annak milyen hatása lehet például az inflációra.

Szemléletes példa lehet a fenti okfejtésre egy kocsmában üldögélő ember. Emberünk berúgott, és teljességgel kiszámíthatatlan, hogy ott marad még inni, vagy kilép a kocsmából és balra, esetleg jobbra indul útnak. A legjobb előrejelzés itt az, ha azt feltételezzük, hogy emberünk a helyén marad, azonban minél több az eltelt idő, annál esélyesebb, hogy elindul. Az előrejelzésben így megvan a legvalószínűbb forgatókönyv, de megvan az idő előre haladtával egyre növekvő bizonytalanság is. Valahogy így kalkulálnak a jegybankárok is, csak ők nem a részegekre „lőnek”, hanem a forintra és az olajárra.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Magyarország nem Argentína - szerencsére

A brüsszeli észjárás és a magyar fejlesztések

Egy rossz reflex rángatja a forintot

Mások pénzéből nem lesz itthon biztos jövő

Londoni magyarok: hány bizonyíték kell még?

Egy sikeres recept az államadósság elleni harcban