Ha az Európai Központi Bank kamatmentes hitelt adna az eurózóna bajba jutott országainak, azzal egy csapásra megoldódhatnának a gondok.

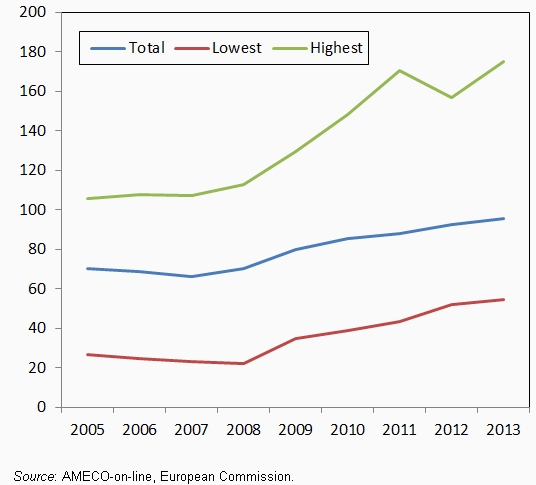

Bár az adósságválság hullámai úgy tűnik, hogy ha átmenetileg is, de elültek, a bajba jutott eurózóna tagok adóssága nem tűnt el. Ezekkel a tartozásokkal előbb utóbb kezdeni kell valamit, a színfalak mögött ugyanis az adósságráták szépen lassan emelkednek (lásd a lenti grafikont), vagyis az adóssággondok nem oldódtak meg, csupán a pénzpiacok némi időt adtak az illetékeseknek. Pierre Pâris és Charles Wyplosz közgazdászok most áttekintik a lehetséges megoldásokat. Az eredeti elemzés itt érhető el.

Adósság/GDP mutatók az eurózónában (százalék)

A kutatók öt lehetséges megoldást mutatnak be az európai adóssággondokra, melyek közül természetesen egyik sem fájdalommentes:

- A hosszú távú megoldás, amit a fenntartható pályán mozgó országok számára minden bizonnyal a legkellemesebb, az adósságok lassú leépítése. Ez úgy lehetséges, ha az adóssággondokkal küzdő ország hosszú évekig költségvetési többlettel működik, vagyis szépen lassan visszafizeti a tartozásokat. Megszorítás, recesszió, lassú és keserves növekedés, ezt hoznák a következő évtizedek eben az esetben.

- Nagyszabású privatizáció, ami a GDP több tíz százalékára rúgna. Ekkor a bajba jutott állam eladna mindent, ami még megmaradt, repülőteret, földeket, kórházakat, minden állami vagyont, és ebből törlesztené a tartozásait.

- Részleges államcsőd, vagyis a tartozások egy bizonyos százalékának – 30-40-50 százalék - leírása. Ez a görög recept, a gond az, hogy egy spanyol veszteségleírás csődbe vinné a teljes európai bankszektort. Ez a forgatókönyv igazából csak „kis” országok esetében működik.

- Adósság-elengedés. Ez hasonló az előzőhöz, a stabil eurózóna tagországok elengednék a tartozás egy részét, ami azonban az ő adósságukat növelné, és sodorná őket nehéz helyzetbe. Ez a verzió politikailag szinte elképzelhetetlen.

- Az ötödik, ami a kutatók szerint a legesélyesebb, az Európai Központi Bankon keresztül történő rendezés. Ebben az esetben az EKB megvásárolná a bajban lévő országok államkötvényeinek egy részét, és cserébe kamatmentes hitelt biztosítana, amely hitelt természetesen sosem kellene visszafizetni. Ekkor bár az adósság nem tűnne el, de átalakulna egy olyan hitellé, amire kamatot nem kellene fizetni, és visszaadni sem kellene. Megközelítőleg 1200 milliárd eurót kellene az EKB-nak megvennie, ami – tekintettel a 2400 milliárd eurós jelenlegi mérlegfőösszegre – nem tűnik lehetetlennek.

Valamit az adósságokkal kezdeni kell, és miután az első négy verzió politikailag nehezen kivitelezhető, a legesélyesebbnek az ötödik forgatókönyv tűnik. A közgazdászok ugyanakkor hangsúlyozzák, hogy a túl könnyű megoldás minden esetben engedetlenséget szül, vagyis ha egy országot fájdalommentesen megmentenek, akkor könnyen lehet, hogy pár év múlva ugyanúgy felelőtlenül költekezni kezd, mint a válságot megelőzően.

Ennek megfelelően, ha egy ilyen megoldásara valóban rábólintana Európa – a németekkel lesz itt a legnehezebb megegyezni -, akkor az csakis úgy lenne kivitelezhető, ha mellé szigorú költségvetési szabályok születnének, melyek hosszú távon elejét vennék a felelőtlen túlköltekezésnek és eladósodásnak.

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Autópályát igen, tanári fizetést nem!

Még mindig a szüleiddel laksz?

Óvakodj a saját lakástól!

Elég volt a nagyvállalatok uralmából!

Adóemelés, megszorítás? - Ezt alaposan benéztük

Nem hinnénk, hogy ezek a világ legdrágább városai